近两年,互联网医疗领域迎来上市潮。

前有京东健康敲钟,后有思派科技、官渡医疗、零氪科技、智云健康提出上市申请,虽然它们处于医疗大赛道的不同细分领域,却足以证明医疗企业们高涨的上市热情。

近日,又一家医疗企业——北京圆心科技股份集团有限公司(以下简称“圆心科技”)正式向港交所主板递交上市申请。圆心科技在招股书中援引弗若斯特沙利文报告称,按2020年收入计,该公司是中国第一大专注于处方药的综合医疗交付平台。

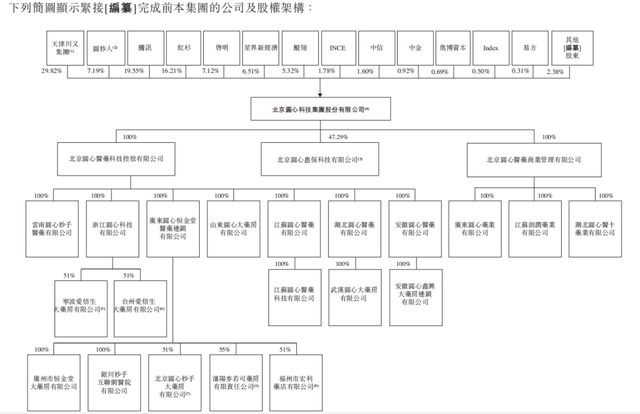

IPO前,公司董事长兼首席执行官何涛通过天津川又集团、圆妙人合计持有圆心科技37.01%的股份,系公司第一大股东,此外腾讯、红杉资本、启明创投、中信证券、中银国际等也出现在股东列表中。

招股书显示,2018-2020年,圆心科技的营收复合年增速高达110.5%。不过,公司却一直没有摆脱亏损的命运,报告期内累计亏损超过11亿元。不禁让市场产生疑问,身处医疗行业的圆心科技,为何陷入“医者不自医”的窘境?

1、累计亏损超11亿

圆心科技创始人何涛,毕业于中央财经大学,创立圆心科技前,他曾担任多年的健一网CEO,在医药领域深耕多年。

健一网是央企华润集团打造的医药流通平台,网下有华源大药房连锁店。能升到健一网CEO位置,足见何涛在医药业内资历之深。

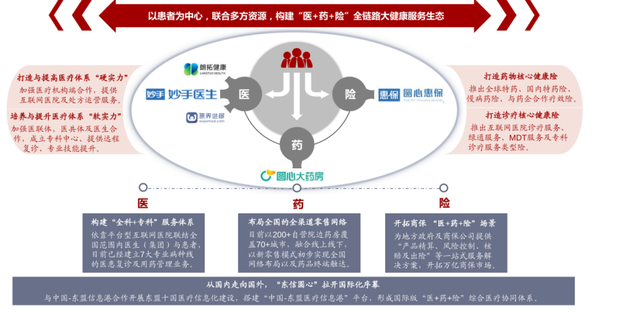

2015年从健一网离职不久,何涛就创立了圆心科技。创业伊始,何涛干的还是卖药这个老本行,并从中发现了医院处方药外流带来的隐形市场。2016年,秉持“离处方最近的距离”的理念,何涛从设立“院边店”开始进行业务布局,建立起广泛的药房网络。截至2021年8月底,圆心科技旗下的251家药房覆盖全国30个省份、91个城市。

趁着医疗机构互联网+浪潮,何涛创立妙手医生平台,开始发展线上问诊业务,开启互联网医患连接新方式。2017年妙手医生成为首批获得牌照的互联网医院服务商。

截至2021年8月31日止的八个月,妙手医生的每月平均用户访问量约为4150万。

此外,圆心科技建立了一个保险技术平台“圆心惠保”。截止2021年8月31日,圆心惠保已经为70家保险公司及7家再保险公司提供服务,合作推出40多款新特药物保险产品,平台合计分销约两百万份保单。

以上三大支柱,被圆心科技内部解释为“专注于患者的整个医疗服务周期”模式。

表面看起来,圆心科技的业务模式较为丰富,也确实可以为患者提供不少帮助,但是从业绩角度来看,圆心科技的表现并不理想。截至目前,圆心科技仍处于亏损状态。

具体来看,公司2018-2020年的期内亏损(净亏损)分别为1.18亿元、2.01亿元和3.63亿元,2021年前8个月的期内亏损为4.62亿,三年多时间里累计亏掉了11.44亿元。

图片来源:招股书

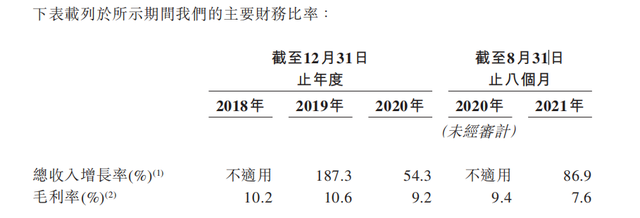

作为一家互联网科技公司,圆心科技的整体毛利率也并不高,约在10%上下,且逐年走低。2018-2020年,其毛利率分别为10.2%、10.6%、9.2%,2021年前8个月毛利率下降到7.6%。

支出方面,除了销售成本外,销售及市场推广开支是圆心科技的最大费用支出项目。报告期内,圆心科技的销售及市场推广开支分别为1.39亿元、3.25亿元、4.95亿元和4.71亿元,占比分别为16.9%、13.8%、13.7%和13.0%。

相比之下,圆心科技同期的研发占比分别为1.5%、1.0%、1.3%和1.6%。这意味着,圆心科技的研发占比远低于市场营销费用率。

因此也让圆心科技的“科技成色”受到不少投资者质疑。

2、卖药郎的“双面人生”

从营收构成来看,圆心科技作为互联网医疗的独角兽之一,营收模式较传统。

2018-2020年,公司院外综合患者服务(院外综合患者服务主要包括药房及院外医疗服务)占营收比例都达到97%以上。

图片来源:招股书

值得注意的是,圆心科技瞄准的并不是一般的售药市场,而是处方药的外流市场。据招股书显示,在圆心药房的药品零售中,85%都是处方药。圆心药房目前有创新性肿瘤治疗药物59款,心血管疾病的处方药超过1600个库存单位。

浙商证券公布的数据显示,受处方外流驱动,院外处方药交付市场由2016年的1238亿元增长到2020年的1872亿元,年复合增长率10.9%。Frostchina更是大胆预期国内2025年处方药外流市场规模将达6134亿元,年复合增长率26.8%。

基于行业整体的高增速,圆心科技营收迎来快速增长。从2018年到2020年,它的营收分别为8.19亿元、23.52亿元、36.3亿元,复合年增速高达110.5%。到2021年8月31日止的营收36.12亿元几乎达到了2020年整年的水平。

但是由于药品属于严格监管的产品,所以摆在圆心科技的面前的政策压力也不小。

一方面,国家各项政策利好圆心科技的发展。比如医药分家政策加快了处方外流和院外药物交付市场的增长,网售处方药的解禁推动了处方药的发展,互联网医疗纳入医保促进了数字医疗的发展等等。

另一方面国家对处方药的监管趋严,可能直接影响圆心科技营收规模及增速。圆心科技在招股书中也提到这些监管行业包括“药房、分销医药和医疗健康产品、医疗、互联网医疗以及保险理赔流程等”,“倘违反任何相关法律、规则及法规,均可能会受到严厉处罚,及在若干情况下会导致刑事诉讼。”

浙商证券在关于圆心科技的研报中也总结到,“院外处方药市场空间巨大,变革丛生”,这也就意味着圆心科技的高增速存在较大风险、“卖药生意”也不会一帆风顺。

此外,圆心科技还面临数据安全的风险。据中国证监会官网10月18日更新的信息,证监会国际部对5家企业的境外上市出具意见,其中就包括圆心科技。证监会在意见中明确指出“请说明你公司收集及储存的医疗数据、个人信息规模,并对照网络安全审查管理办法(征求意见稿)自查,说明是否适用网络安全审查。请律师核查并出具明确的法律意见。”

更早前的7月份,《网络安全审查办法(修订草案征求意见稿)》公开征求意见通知发布,要求“掌握超过100万用户个人信息的运营者赴国外上市,必须向网络安全审查办公室申报网络安全审查”。可见相关部门对于数据出境安全的重视程度。

针对数据安全问题,圆心科技在招股书中提到四点措施,包括内部严格控制数据访问和使用权、严格执行数据安全政策、完善数据安全架构及保护措施、获得相关机构的安全管理认证,并在内部设有专门的数据安全团队。

广义上来看,患者信息涉及到诸多隐私,相关数据一旦出现泄露将存在巨大安全隐患,这也对圆心科技提出了更高要求。

3、巨头的医疗战争

受去年疫情的影响,国内互联网线上医疗行业获得快速发展。

据IT桔子统计,2021年Q3中国新经济巨头对外股权投资领域的占比来看,医疗行业以9%的占比排在第四。

这些投资中,不乏大家熟知的名字。如阿里、京东、百度、中国平安都有自建(或孵化)互联网医疗平台,腾讯则以投资为主。

从股东结构来看,圆心科技已经“站队”腾讯,截至IPO前,腾讯持有圆心科技19.55%的股权,是公司的第二大股东。此外包括微医、思派健康等在内,今年已有多家腾讯系医疗公司启动上市。

图片来源:招股书

另一方面,腾讯的老对手百度和阿里也不甘示弱。作为全球最大的中文搜索引擎,百度在互联网医疗赛道的竞争力体现在其占据的流量“入口”地位。

2020年,百度成立了百度健康子公司,互联网医院是其重点发力方向。随后的一年时间里,百度健康成立了银川百度健康互联网医院、百度健康糖尿病中心、沧州市人民医院百度健康互联网医院等。在二次上市的招股书中,百度称将提高远程医疗并开发其他线上医疗服务,进一步发展线上医疗平台,向用户提供更多内容及服务。

阿里健康于2014年借壳中信21世纪在港股成功上市,如今已成为总市值超1600亿港元的互联网医疗巨头。借助阿里系提供的优势,阿里健康的医药电商在2021财年贡献了93亿元的营收,占阿里健康总收入的97%。

此外,互联网新贵字节跳动也在加码医疗健康领域。去年11月份,字节跳动推出了独立品牌“小荷医疗”,并上线了“小荷APP”。值得一提的是,“处方购药”功能的入口也摆在了醒目的位置。几乎同时,字节还在北京建了一个名为“松果门诊”的线下诊疗机构,是集医疗、预防、健康管理等线上线下服务于一体的高端现代综合医疗机构。

总体而言,互联网医疗是一个庞大的领域,包含健康教育、健康管理、在线咨询、电子处方、远程会诊、购药送药等诸多细分行业,加之国内优质医疗资源分布不均,这就给将医院在线上“重做一遍”的提供了可能性。

互联网巨头凭借自身技术优势和资金优势,更容易做出一些突破,而“医疗大战”或许会成为继流量战、游戏战、电商战之后的又一个战场。

(作者 | 欧锦,编辑 | 贝尔)