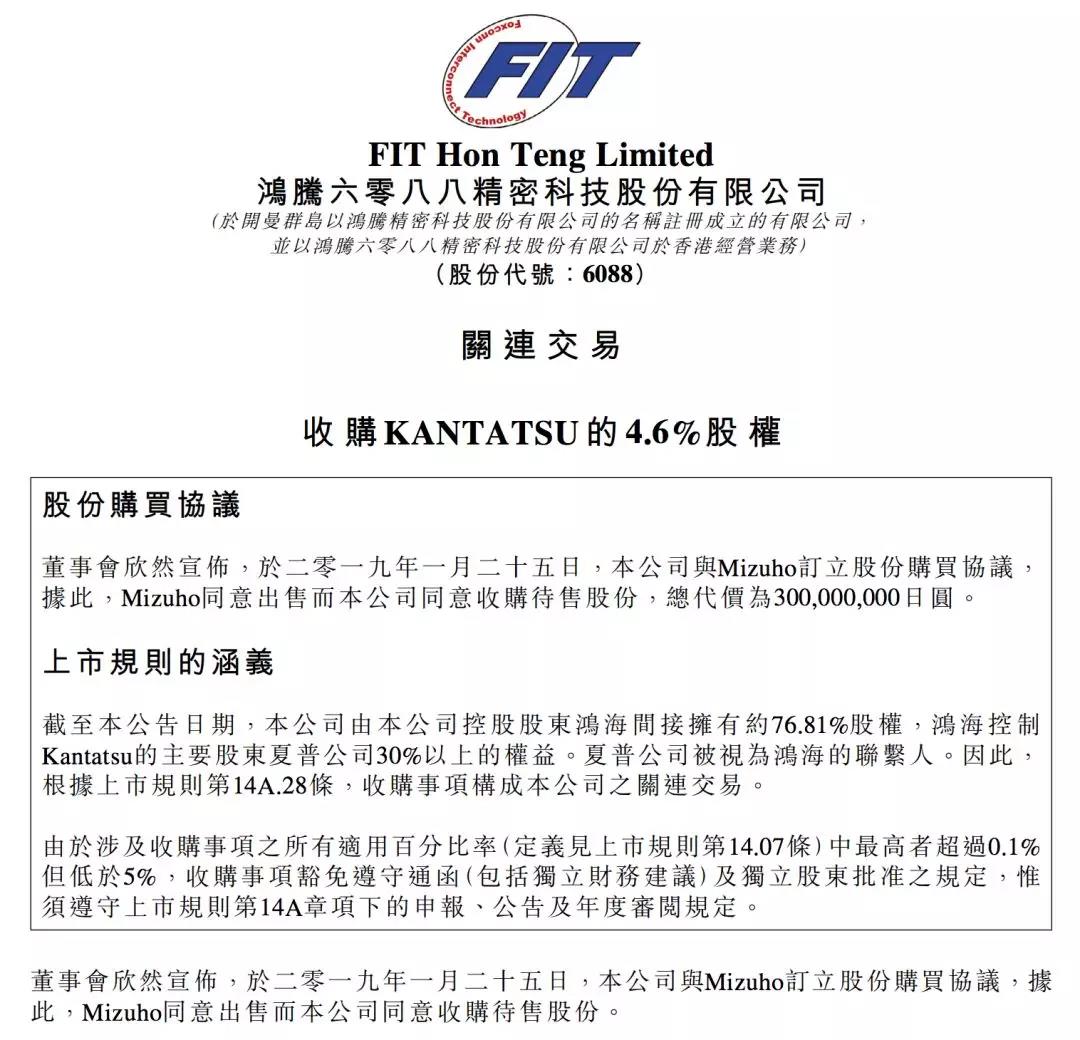

2019年1月25日,FIT HON TENG(鸿腾精密科技 HK.06088)发布公告:

《关连交易 - 收购 KANTATSU 的4.6%股权》

Kantatsu 是一间于日本成立的有限公司,主要从事智能手机、汽车、医疗及工业用途的高倍微距镜头制造及设计,我们来看一下,鸿腾此次收购,背后有着怎么样的意义呢?

首先,从行业角度来看,

过去十年,全球摄像头行业的老大是台湾的股王,老二是香港的股王,现在全球老三 Kantatsu 被 鸿腾精密科技(HK.06088)收购了少数股权,2018年鸿腾和夏普(Kantatsu的控股股东)刚刚合资成立车载摄像头合资公司(参见鸿腾2018年2月和7月的公告),此番鸿腾进一步成为 Kantatsu 的股东,更加确定了鸿腾未来引进 Kantatsu 的全球领先摄像头技术,携手合作的前景;

这两天,经过与摄像头产业里的朋友、台湾富士康的朋友咨询交流,大致有以下收获:这次收购的 Kantatsu,是全球摄像头领域响当当的企业,按照摄像头行内资深人士的说法,全球摄像头的老大是大立光,老二是 舜宇光学科技(HK.02382),老三就是 Kantatsu 了,第四是玉晶光;

其中,苹果手机的三家摄像头核心供应商就是一供大立光、二供 Kantatsu 和玉晶光;

从股市地位来看,大立光就是台湾的“茅台”,过去十年,贵州茅台涨了10倍,大立光在台湾股市涨了30多倍,被称为台湾的股王,从股价涨幅来看,过去十年,舜宇则是香港市场的股王,股价最高涨了100倍,同期 腾讯控股(HK.00700)的涨幅才30多倍;

为什么台湾与香港市场过去十年的股王都是摄像头企业呢?

主要源于手机摄像头需求的爆发,大立光毛利率保持在 70%,净利率保持在 50%,近两年的年均净利润高达 50-60 亿人民币,舜宇的毛利率与净利润率指标比大立光低,主要是 70-80% 的收入为低毛利率(约10%)的手机摄像头模组的组装业务,高毛利的手机摄像头镜头的毛利率也有 45% 左右,但是手机摄像头的需求大潮来了,盈利与股价都在过去几年里出现了惊人的飙升;

但是 Kantatsu 呢,一是它没有上市,仍是鸿海的子公司夏普控股55%的一家子公司,2013年起,Kantatsu为了做好苹果这个大客户的订单,非常努力的工作,甚至放弃了中国的市场,结果仍然做的没有大立光好,获得的苹果订单量并不大,应该说错过了大好的发展时机,行业一位资深人士告诉我,Kantatsu 的核心优势是做玻璃镜头,是全球顶级的,大立光则擅长手机注塑镜头,有很多专利,手机镜头都是注塑的,所以大立光才最牛;

但是,车载摄像头就不同了,出于安全性、耐热性、以及使用寿命等原因,车载摄像头大多是玻璃的,而不是注塑的,所以,目前舜宇在车载镜头领域供货量是全球第一,大立光反而没有优势了;

那么鸿腾收购的 Kantatsu 则是全球玻璃摄像头镜头与模组技术领先的企业,有“岛国工匠”的美誉,如果鸿腾通过此次收购,成为Kantatsu的一个股东,再与Kantatsu合资建立一家生产车载摄像头的工厂,FIT实现了对摄像头产业、核心镜头技术的垂直整合,对Kantatsu来说,借助FIT领先的规模生产工艺管理能力,以及富士康的客户资源,可以顺利实现产能的放量;

舜宇镜头部分的毛利率是 45%,大立光的毛利率是 70%,净利率是 50%,这些还是手机摄像头,因为汽车车载摄像头的进入壁垒更高、技术更严格,毛利率可能比手机摄像头更高,鸿腾目前各业务的毛利率水平大致是:对苹果的连接器产品毛利率仅 10%,低无可低了,光模块业务平均在 25% 左右(在100G光模块价格大幅下降 40% 以后,仍保持在 25% 的毛利水平,其400G光模块是全球首家量产的企业),贝尔金的毛利率估计在 30%以上(净利率从收购前2017年的 0.5%,FIT收购后将其提升到目前的 6%),汽车电子业务的毛利率估计在 30%以上,其中如果未来能与 Kantatsu 联手量产车载摄像头的话,这一块的毛利率估计在 50%以上;

* 鸿腾精密科技业务毛利率预估

车载摄像头,是智能汽车的核心配备,在汽车智能化、ADAS、无人驾驶等大潮驱动下,注定迎来需求的爆发,Kantatsu错过了智能手机的大潮,也许携手 6088 以后,绝不会错过智能汽车的大潮了;

再者,从战略角度来看,

在工业富联上市前,郭台铭曾公开表示:

未來鴻海的組織架構將不再以併購擴張為主,而是針對成熟的產品、產業或事業體,進行分家、分權、分立後,讓每個次集團均能健康成長,而不用受到鴻海低本益比的影響。在每壹個次集團中,都將誕生壹位總裁,同時,財務、專利等部分仍將由集團母公司控制。

这是第一次全局性战略的组织重构,郭台铭要把鸿海集团旗下12个次集团 “分家、分权、分立” 了,以往鸿海旗下的上市公司被局限在某一段产业链或某一项业务内,周期性明显,成长空间被限定,市盈率不高,也拖累了鸿海 2317 的市场估值水平,鸿海 2317 的估值水平反过来又影响所有鸿海家族的市场估值;

这次架构重整,原则上会在每个次集团选择1个上市公司作为资产整合平台,目前鸿海系在台湾、日本、香港、大陆就有20多家上市公司,分布在12个次集团里,选择哪一家上市公司来作为资产整合平台,不仅要看这家上市公司现有产业链的布局与业务、股权结构与利益安排,更重要的是要选好真正能够领军冲锋打胜仗的企业家牛人,只有选准了郭董看好并信任的企业家牛人,为这个牛人量身打造一个上市公司平台,理顺鸿海出资与团队激励的股权架构;

所以,在鸿海这次架构重构大潮中,真正有本事的集团高管(集团副总裁级),并且深得郭董赏识并信任的次集团掌舵人,会在这次大潮中,无疑将获得更多的优质资源,如果这位掌舵人已经恰好有一家已经在股权架构、团队利益安排上和鸿海集团利益一致的上市公司,那么这家上市公司的发展前景就最值得期待,未来几年将获得超额成长的动力;

仔细研究筛选鸿海系 20多家上市公司后,发现香港刚上市1年半的鸿腾FIT 6088非常值得仔细研究;

鸿腾的董事长卢松青,是鸿海集团的能力强、资历老、深得郭董赏识与信任,多次陪同郭董出入白宫,并帮郭董操盘鸿海美国布局,在鸿海集团副总裁中,资历与能力排名非常靠前,可能仅在戴正吴等1-2人之后,更重要的是鸿腾FIT在卢总手上这20多年,一直发展的非常好,是鸿海的发家业务,也是明星品牌业务;

郭董所言的“分家”,本质就是挑选更好的基金经理“管钱”,谁的业绩好、能力强、郭董更信任谁,自然这位基金经理拿到的资产份额就会更大,这其实也非常符合鸿海的利益;

所以,鸿海系的20多家上市公司里,并不是每家都有这样的机遇的,所谓 “天地道将法”,要全面筛选优选,其中最重要的线索,就是 “将”(企业家)一定要德才兼备、并且深得郭董的赏识与信任才行,如果单纯很有能力,但是在集团的资历与位阶不高的话,就算郭董非常赏识这个人才,并且愿意量身定制一家上市公司(新IPO或者整合现有上市公司均可)打造给他做发展的平台,依郭董的性格,给他分立的资产不会很多,并且往往是需要开拓的新业务部门;

综上所述,香港才上市一年半的鸿腾FIT是最佳标的;

这一点从鸿腾FIT的IPO招股书中可以得到验证,鸿腾当时上市,就是肩负执行鸿海集团架构重组的使命的,在股权架构、管理团队利益安排上实现了鸿海与卢总领导的团队的利益一致;

此外,最为重要的是,在鸿腾 6088上市招股书的第 262-263页的内容,充分的证明了这一点,如下所述:

“不競爭承諾”一节中鴻海(「契諾人」)向鸿腾作出永久性的不可撤銷的不競爭承諾,并且赋予鸿腾公司新商機优先選擇權,包括但不限於與FIT核心業務相同或類似的機會(新商機),向鸿腾优先推介,鸿腾亦有權优先收購新商機。

鸿海集团对鸿腾的这一承诺在集团其他上市公司中是非常少见的,同样在香港上市的富智康,在上市之初,鸿海仅仅承诺了有效期三年的不竞争条款(同业不竞争也才只有三年的承诺期),也没有新商机的优先权;

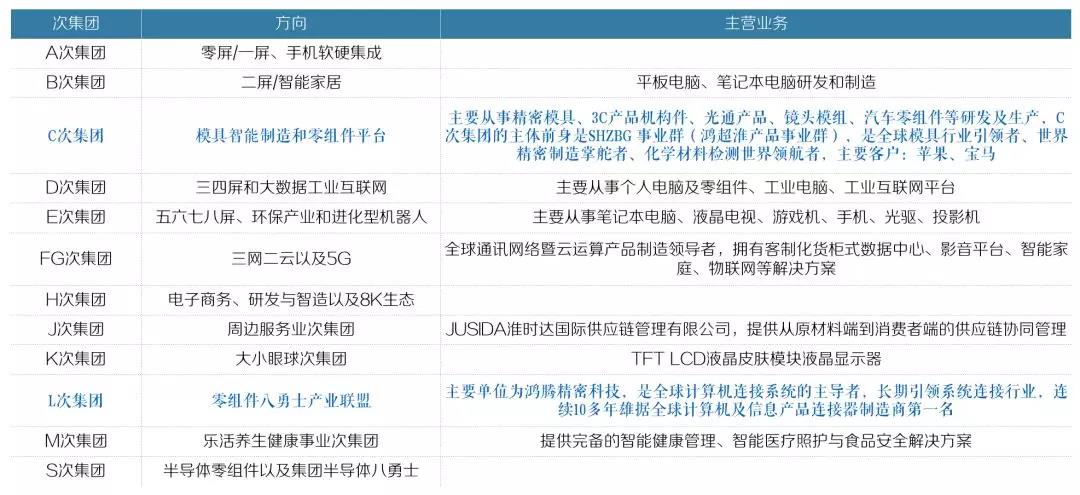

既然鸿腾获得集团 “分家蛋糕” 的希望最大,那就看看鸿海旗下的12個 “次集团” 有哪些资产最有可能注入鸿腾FIT吧;

鸿海集团旗下 12 个次集团一览

A次集团(零屏/一屏、手机软硬集成)

B次集团(二屏/智能家居)平板电脑、笔记本电脑研发和制造

C次集团(模具智能制造和零组件平台)

C次集团主要从事精密模具、3C产品机构件、光通产品、镜头模组、汽车零组件等研发及生产,C次集团的主体前身是SHZBG 事业群(鸿超淮产品事业群),是全球模具行业引领者、世界精密制造掌舵者、化学材料检测世界领航者,主要客户:苹果、宝马

D次集团(三四屏和大数据工业互联网)

主要从事个人电脑及零组件、工业电脑、工业互联网平台

E次集团(五六七八屏、环保产业和进化型机器人)

主要从事笔记本电脑、液晶电视、游戏机、手机、光驱、投影机

FG次集团(三网二云以及5G)

全球通讯网络暨云运算产品制造领导者,拥有客制化货柜式数据中心、影音平台、智能家庭、物联网等解决方案

H次集团(电子商务、研发与智造以及8K生态)

J次集团(周边服务业次集团)

JUSIDA淮时达国际供应链管理有限公司,提供从原材料端到消费者端的供应链协同管理

K次集团(大小眼球次集团)TFT LCD液晶皮肤模块液晶显示器

L次集团(零组件八勇士产业联盟)

主要单位为鸿腾精密科技,是全球计算机连接系统的主导者,长期引领系统连接行业,连续10多年雄据全球计算机及信息产品连接器制造商第一名

M次集团(乐活养生健康事业次集团)

提供完备的智能健康管理、智能医疗照护与食品安全解决方案

S集团(半导体零组件以及集团半导体八勇士)

* 鸿海集团旗下次集团一览表

以上列出了鸿海的12个次集团,从产业链相关性来分析,鸿腾所在的L次,与C次的关联性最强,比如摄像头这个产品,摄像头本质上也是一种光模块(光信号转换为电信号),也是一种连接器(外界环境信号与运算控制系统的连接),符合鸿腾的未来发展定位,属于鸿腾在招股书中明确定义的可以随时收购的新商机;

从鸿海的12次集团来看,其实有7个次集团是围绕八个屏与 8K 生态展开布局的,足以见鸿海巨资收购的夏普的战略意义,同时夏普的安卓手机去年在日本市场占有率达到 25%位居第一,面板、手机、家电都是夏普耗费极大精力去努力奋斗的事业,相比之下,夏普对其控股的全球领先摄像头企业 Kantatsu 就有点顾不上来了,而 Kantatsu 对于鸿腾的战略意义极大,所以夏普同意鸿腾入股 Kantatsu,就证明了郭董也是希望鸿腾能帮助夏普把 Kantatsu 这块宝石放出光芒;

这次收购 Kantatsu 不是鸿腾第一次从L次跨到C次了,2018年2月鸿腾与夏普成立合资的车载摄像头企业(腾夏公司,鸿腾控股51%,夏普49%)以及随后腾夏公司2018年7月收购无锡夏普汽车电子类资产,就已经跨到C次的界了,这一次收购Kantatsu的股权算是二次确认;

此外,研究这种鸿海这样的大集团,一定要想法设法多认识一些富士康的朋友,并不是打听什么内幕消息,我认识的朋友层级大多是中层或者工程师,没到能知晓内幕消息的职级,为了研究鸿海这个庞然大物,过去一年,我结交了20多位台湾、大陆在富士康工作的朋友,经常一起随便聊聊,就知道一些各种各样的琐事,比如今天某某产品技术方向好不好?产品价格最近跌倒底了没?某某领导威望与能力如何?某某换岗了,比如上周,一位在C次集团的朋友无意聊天说,他们部门刚转到L次了,他们领导要向卢总汇报工作了;

结合以上信息,基本可以确认C次集团大方向要并入L次集团,可以预见未来C次集团的优质资产,比如摄像头模组、汽车电子等资产会陆续注入鸿腾FIT;

这次鸿海战略架构重构,同样会重构市场对鸿海系的估值体系,以前鸿海系的子公司被限定在一个产业领域(多为毛利不高的制造业与代工业),抗风险能力不足,周期性明显,成长空间预期有限,造成市场估值普遍低迷,一旦业绩下滑,股价容易持续下跌,所以对市场形成了鸿海、富士康的股票表现不好,不要碰的市场印象;

而这次鸿海集团架构重构,让旗下的一些“被选中”的上市公司,通过集团资产注入,获得了超越行业增速的超额增长,一旦在业绩上得到验证,相应上市公司的估值水平会被逐渐抬升,子公司估值的上升,高于鸿海集团的市场估值越多,资产注入的过程就越顺畅,会形成良性的正反馈,推动像鸿腾这样的上市公司的业绩与估值水平的戴维斯双击上升;

也许市场会质疑,鸿海集团有那么多盈利的好资产吗?注入的资产不赚钱,反而是负担,其实,资产盈利高自然是好,但是某些资产盈利不佳,并非是不好的资产;

从商业本质来看,盈利不佳的原因不外乎以下三个主要原因:1、产品缺竞争力,本质是缺技术;2、缺管理;3、缺订单,行业缺需求,目前以鸿腾收购集团的资产来看,比如 Kantatsu 的摄像头镜头技术是全球领先的,不缺技术,缺大规模量产的管理技术,这方面却是鸿腾的强项,行业层面,不论是高端手机VR等消费电子摄像头、还是 Kantatsu 更具优势的车载工业摄像头,随着5G、家居智能化、汽车智能化的发展,行业需求的爆发是确定的;

所以,我们要相信企业的成长主要还是看企业家的眼光、能力与格局,这一点从鸿腾目前的产业布局以及投资眼光来看,绝对是世界一流的,真不是国内的某些同行所能相比的。