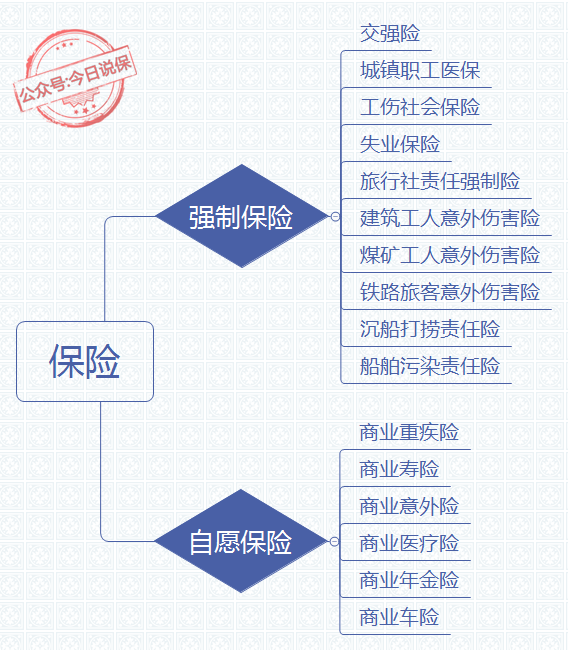

保险按照实施方式,可以分为强制保险和自愿保险。

自愿保险是商业保险,投保人可以自行选择上不上、在哪上、上什么、上多久、给谁上等等。现在各家商业保险公司推出的保险都是自愿保险。

而强制保险则是政府以法令或政策形式强制规定被保险人与保险人的法律关系,在规定范围内,不管当事人双方自愿与否,必须按规定办理保险。比如机动车的交强险、城镇居民医保、工伤社会保险、失业保险、旅行社责任强制险、建筑工人意外伤害险等。

保险的分类

比如在实际操作中,国家强制机动车必须上交强险,否则无法验车。现在绝大部分的车主保险意识已经非常强烈,几乎都会自行购买高额第三者责任保险。

雷厉风行的手段让强制保险的推广十分顺利,并且效果显著。但在企业缴纳社保方面,国家机关、国企、大型企业的做法都还比较完善,可是有些中小企业却由于种种原因,落实的并不理想。

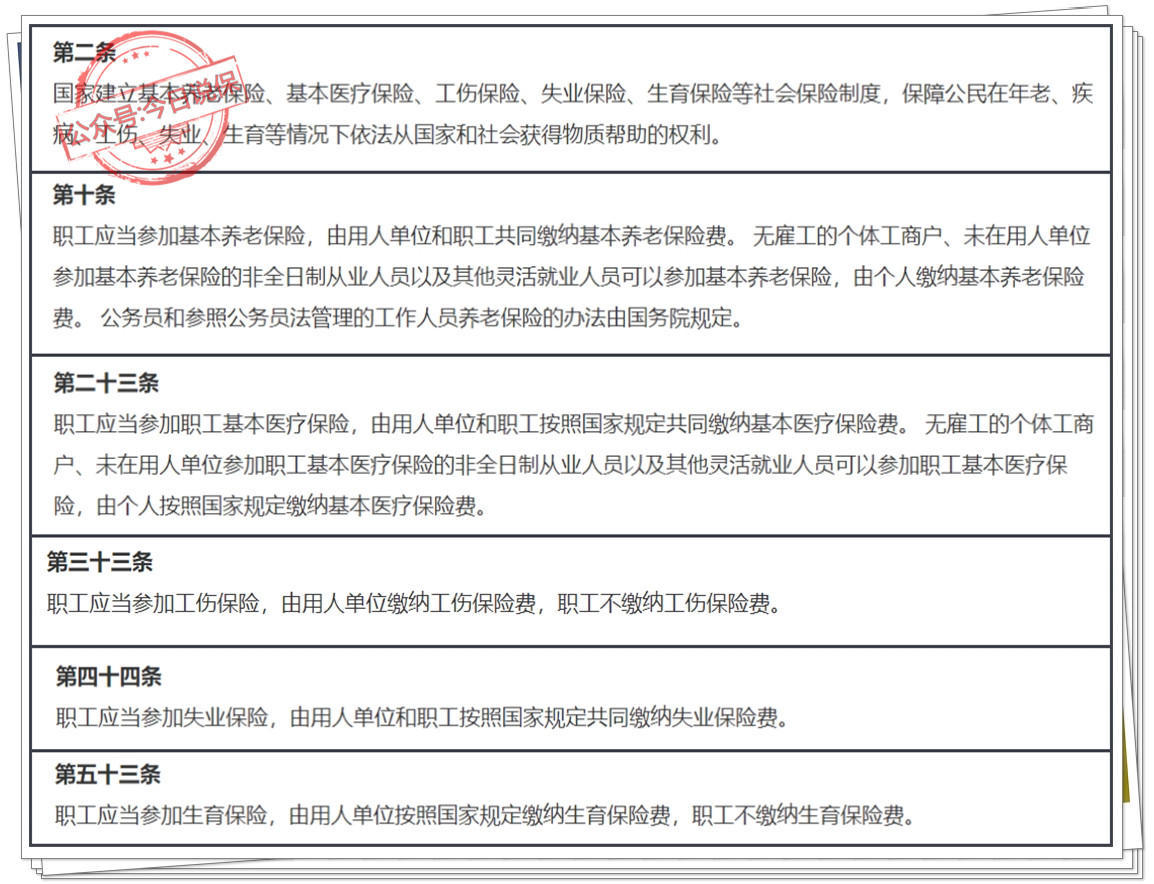

《劳动法》1995年1月1日起实施,其中有规定用人单位和劳动者必须依法参加社会保险,缴纳社会保险费用。

《社会保险费征缴暂行条例》1999年1月22日生效,员工可以要求企业补交养老、医疗、失业保险。

完善的《社会保险法》是2011年7月1日实施,明确了社保体系的支柱地位,并规定社会保险的缴纳方式:

《社会保险法》对"五险"的相关约定

直到今天,很多企业也并没有完全实现给员工缴纳社会保险。尤其是建筑、餐饮、物流、生产型企业、中小型企业等员工流动性强,给所有员工上社保难以实现。

可是,企业主们已经开始有了保险意识,尤其是当发生工伤时,企业需要承担大额医疗费用及伤残补偿,这个时候,商业保险就进入了老板们的视野。

一、企业给员工买团体意外险,工伤责任转移了吗?

商业保险种类众多,性质不同,作为企业来说,同样也是要先明确需求,再来考虑选择产品。

很多用人单位会给员工上团体意外保险,尤其是一些建筑、生产型企业,工人工作可能会操作机器,有一定危险性。然而,企业出钱的团险意外险,真的可以转移在员工工伤时应负的赔偿责任吗?

我们来看这样一个案例:

2015年9月2日15时许,黄青华、林远治之子黄光岳受阿红水暖经营部安排在南安市水头镇联盛停车场安装水电的过程中不慎被电死亡。2015年11月4日,南安市人力资源和社会保障局以南人社工认字〔2015〕506号工伤认定书认定黄光岳此次事故为工伤。因阿红水暖经营部未按工伤保险待遇给付工伤赔偿款,黄青华、林远治向南安市劳动争议仲裁委员会申请仲裁,南安市劳动争议仲裁委员会于2016年12月8日作出〔2016〕南劳裁案字第618号《仲裁裁决书》,裁决阿红水暖经营部支付给黄青华、林远治关于黄光岳的丧葬补助金22446元、一次性工亡补助金576880元,合计金额599326元,扣除已支付的30000元和保险理赔款100000元,以上款项共计469326元。

阿红水暖经营部为黄光岳购买意外保险,保险公司在事故发生后理赔给黄青华、林远治100000元。

黄青华、林远治、阿红水暖经营部分别于2016年12月12日、2016年12月15日提起民事诉讼,南安市人民法院根据法律规定两案并案审理。

这起案例的焦点就在于:企业出钱给员工购买的意外保险,是否可以抵扣工伤赔偿?

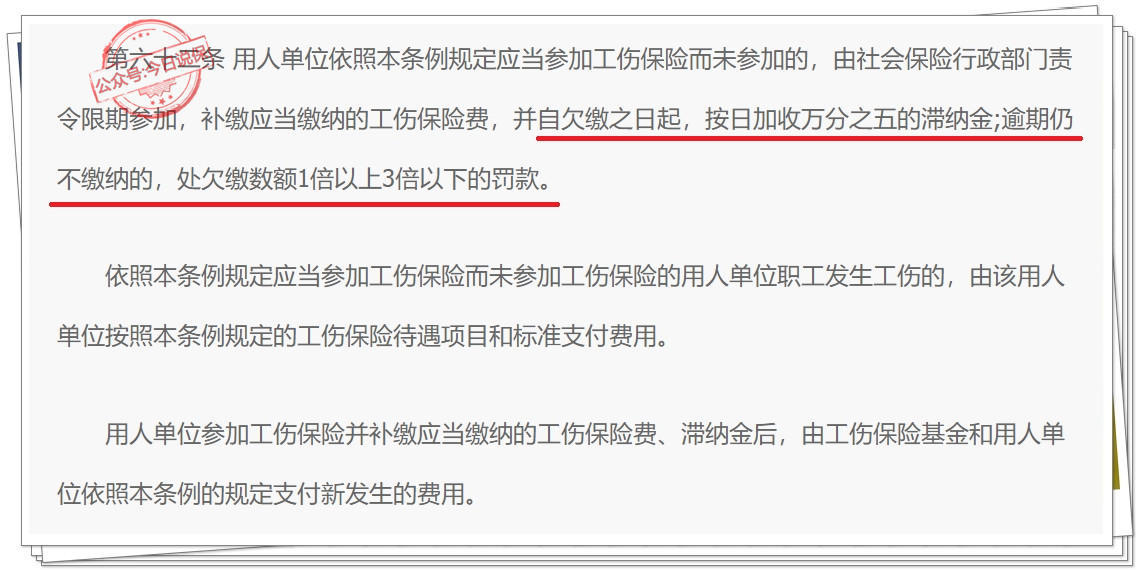

《工伤保险条例》中第六十二条对未缴纳工伤保险的企业,有着明确的补缴和惩罚规定:

《工伤保险条例》对企业缴纳义务有着明确规定

依照本条例规定应当参加工伤保险而未参加工伤保险的用人单位职工发生工伤的,由该用人单位按照本条例规定的工伤保险待遇项目和标准支付费用。

用人单位参加工伤保险并补缴应当缴纳的工伤保险费、滞纳金后,由工伤保险基金和用人单位依照本条例的规定支付新发生的费用。

用人单位有义务为员工缴纳工伤保险,如果未能参保发生工伤,用人单位则需按照工作标准来支付赔偿费用。阿红水暖经营部没有给员工黄光岳缴纳社保,那么在他因工伤死亡的时候,自然要承担全部赔偿责任。

意外伤害保险是属于商业保险,虽然是由企业付款给员工购买,但只能看做是给员工的福利待遇,被保人是员工本人,而受益人只能是员工的法定继承人,保险公司将黄光岳的身故理赔金赔给他的父母没有任何异议!

企业为员工购买意外险,在主观意愿上想用商业意外险来代替工伤保险,仅仅是企业的一厢情愿,客观上并不能规避企业需要承担的法定义务。

工伤保险待遇是宪法和法律法规赋予劳动者的法定权利,获得商业保险赔偿是劳动者作为保险合同受益人的合同权利,两项权利均不得任意限制和剥夺。

最终,团体意外保险理赔款100000元不应在本案的工伤保险待遇款中作抵扣,黄青华、林远治有权向南安市水头镇阿红水暖经营部全额主张工伤保险待遇款。

还有一些企业,为了规避缴纳社保,与员工私自签订放弃缴纳社保协议,并给出一定补偿,此种也是违法行为。如果发生工伤,企业一样需要承担相应的法律责任。

二、要转移企业的用工风险,应该买什么保险呢?

现实中,尤其是建筑、物流等行业,员工流动性非常大,长则一年半载,短则三两个月就可能换人,如果全部缴纳社保确实有困难。这样的企业想转移用工风险,有没有办法呢?

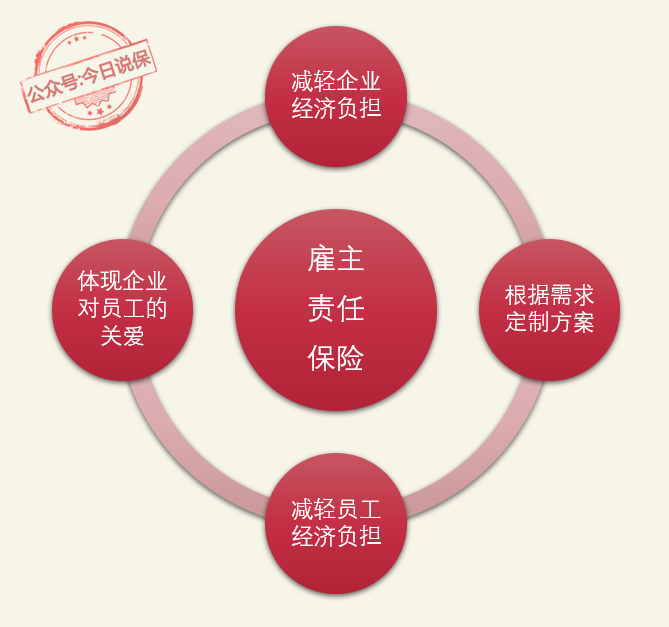

这个时候,作为企业主,需要关注的就是"雇主责任险"。

雇主责任险是指:被保险人所雇佣的员工在受雇过程中从事与被保险人业务有关的工作,患有国家规定的职业性疾病,或致伤、残、死亡,被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险公司在规定的赔偿限额内负责赔偿的一种保险。

雇主责任保险的特点

雇主责任险的投、被保险人都是企业,转移的是发生工伤时企业应当承担的赔付责任。其中包含了身故、伤残、医疗、误工费、法律费用等。

典型的雇主责任险保单

国有企业、事业单位、国内股份制公司、私人企业、集体企业等各类企业都可以投保。影响保险费率的因素为被保险人的经营性质、管理情况及以往损失记录;雇员的工种、技能、雇员人数等;赔偿限额、免赔额的高低等。

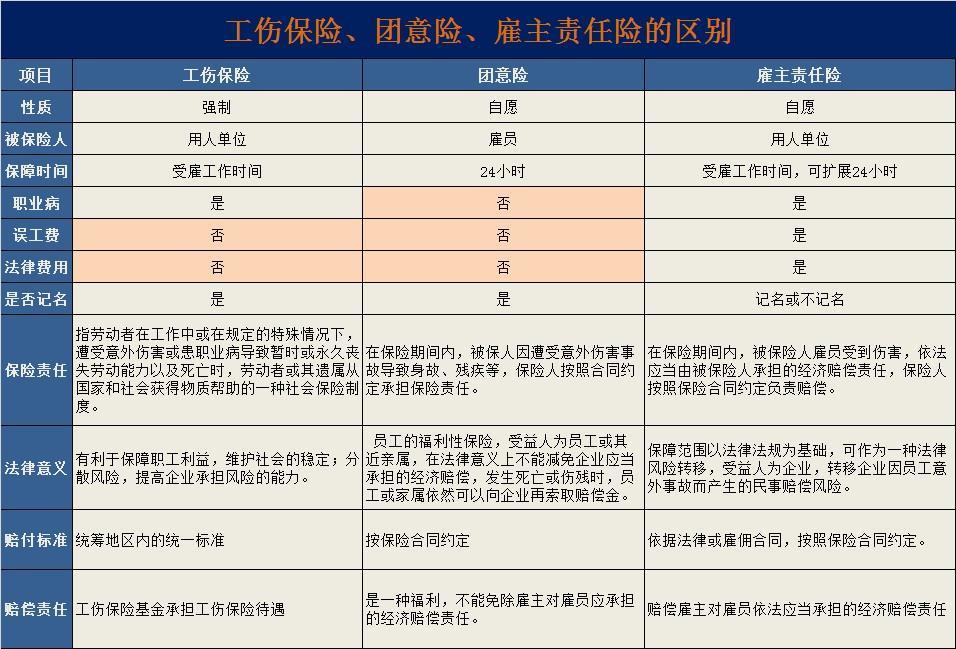

工伤保险、团体意外险、雇主责任险在某些保险范围上相似,但是又各有其不同的特点,如下图:

工伤保险、团意险、雇主责任险的区别

对于无法给员工缴纳社保的企业来说,雇主责任保险比团体意外保险更能精确地转移企业用工风险。当然了,如果企业有条件为员工缴纳社保险,还是尽力要交。

2019年国家更新了很多财税政策,其实中最重要的一项就是,将基本养老保险费、医疗保险费、失业保险费等各项保险费交由税务部门统一征收。以前社保是由社保局征收,执法能力较弱,而税务部门有罚款权,你不交就属于抗税,抗税就可以罚款判刑。企业想要良性发展、做大做强,遵纪守法是第一要务!