今天的文章,我们一起来看一看大佬张忆东和董承非,最新的研判观点。

12月17日,兴业证券全球首席策略分析师张忆东、睿郡资产管理合伙人、首席研究官董承非等大佬在兴业证券2025年度投资策略会上,围绕着政策变化、资本市场、科技板块、红利板块等市场热门关注领域分享观点。

对此,研究院做了一定整理,把和价投相关的要点分享给大家。

一、首先来看董承非

1.对人工智能应用存疑

一开始,董承非分享了他对于科技行业的研判观点。

概括来说,他认为大模型是一个非常烧钱的活,2023年很多公司都要做大模型,但到现在已经出现了分化。他比较担心会出现类似2001年互联网泡沫破灭,行业大洗牌的过程。

理由是:市场不需要那么多的大模型,而且应用也没有起来。当下机会确实出现了,但国内的算力芯片主要是炒映射,核心竞争力还有所欠缺,能参与的不多。

应用方面,to B应用有它的局限性。每个垂类应用都在慢慢起来,只是商业模式等方面还有所存疑;to C角度可以慢慢看到一些亮点,但杀手级大体量的应用还没看到。

所以,董承非判断,有可能AI投资翻一页新的篇章,从上面的算力竞争向下面的AI应用和AI泛化演进。但不确定中间会不会有1-2年的青黄不接。

2.科技产业发展并非线性

谈及对明年市场的观点,董承非认为,现在大家谈牛市的比较多,我觉得明年是平衡市,市场能给投资者带来回报,但也不用预期太高。

董承非认为,从投资风格来看,红利资产的绝对收益,对于银行理财子等大资金有一定的吸引力的。过去几年红利资产既有绝对收益又有相对收益,但明年绝对收益可能有,但相对收益未必有。

从相对收益的角度,他更看好成长。

因为拉长纬度看,做权益的要寻找长期的需求,很多传统行业的需求慢慢趋于饱和,只有科技行业能够通过供给创造需求。

比如半导体,在英伟达出来之前,全球半导体的销售才5,000亿美金,现在市场对英伟达一家公司的收入预期是1,000亿美金。这就体现出供给在创造需求。

从这个角度看,科技风格、成长风格在今后很长一段时间里,可能会在相对收益上跑赢红利风格。

当然,董承非也强调,产业发展不是直线的线性发展,可能会出现剧烈的震荡和调整,一旦出现方向投错了,科技股下跌的空间也很大。

二、其次来看张忆东

1.牛市格局会进一步深化

对于中国股市,张忆东认为2025年,中国股市性价比更优。总体看法是震荡向上,结构上面推崇求新、求变。他认为牛市的格局会进一步深化。

理由是:随着政策积极引导,以及社会财富向A股再配置,再配置在2025年将会渐入佳境。2024年,A股一改前几年净融资格局,开始明显走向净回报。

他提及,“2024年年初至今,A股的分红和回购金额大概2万亿左右,显著地超过了IPO、再融资以及股东减持的金额总和。所以,A股事实上已经比较明显地具有了股东回报的特征。另外,港股也是如此。”

此外,张忆东还提及当下居民存款比上A股市值,现处于历史的较高水平。而这个数值越高,往往越是比较明显地反映市场还在低位区域。

“每次到行情高点的时候,这个比值往往比较低,在一倍左右,现在还是在两倍左右...但现在,A股短期的赚钱效应与社会财富再配置,将会在25年形成更加好的良性循环。”

2.港股相对更适合价值投资

张忆东提到,他们对于A股和港股都看好,但在其中,他认为,A股指数的表现可能会好于港股,港股相对而言更适合价值投资。

为什么呢?

“因为A股比港股更受益于内地社会财富的再配置,而且国内投资者的风险偏好相对海外投资者可能会更高一点。所以,A股的风险偏好修复相对港股会更明显一些。

而港股,因为国际机构持股占比还是高达46%左右,所以,它受到外资机构投资者的投资风格,以及做空机制的影响比较明显。它更多是要立足于宏观基本面的数据,见到兔子才撒鹰”。

总体来看,张忆东对于行情的节奏判断,认为是震荡向上。

3.港股红利资产,是性价比最高的资产之一

机会方面,张忆东主要谈及了三个维度。

第一个维度是供给侧的变化

关注新能源、地产等领域,原本可能景气相对处于低位,但在2025年随着产业政策的优化,带来行业竞争格局的改善,从而带来景气改善和并购重组的机会。

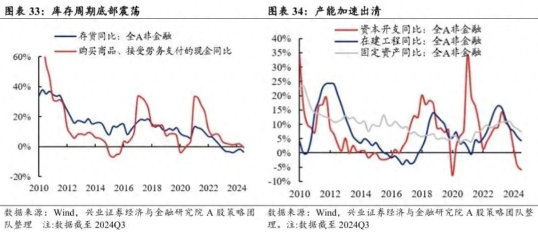

“目前我们的产能周期处于历史低位,产能加速出清。另外库存周期也处于历史低位,低位震荡。因此我们需要多多关注供给出清比较充分的行业,后续随着政策优化和并购重组的推动,整个行业竞争格局可能有希望改善。”

第二个维度是围绕着资本市场的一些改革方面

例如那些长期配置持续分红,或者能够回购注销的,类似于公用事业、能源、交通运输、金融等领域的优质央国企龙头。

特别是港股红利资产。他提到,在全世界的红利资产中,港股的红利资产性价比可以说是最高的之一。

第三个维度是需求侧的变化

伴随着消费刺激政策的落地,情感消费、AI消费以及高性价比消费这些消费,如何在细分领域进一步展开?这里张忆东提及不建议精选个股,因为这些领域很多时候还处于变化的过程中。

PS:本文仅为观点数据分享,不做投资建议。