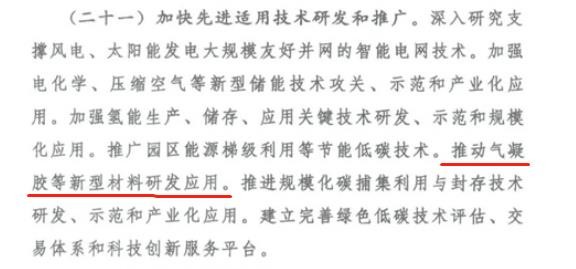

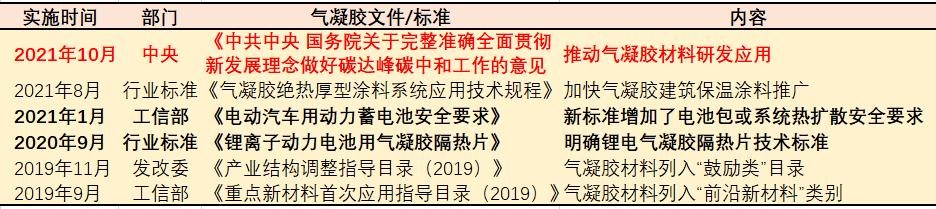

10月24日晚,gwy发布的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,第21条非常鲜明的提到了要求推动气凝胶等新型材料研发应用。

对于这样的高层文件中出来的新鲜名词,第一次出现的新东西,是需要引起足够重视的。

经过仔细研究之后,你就会发现气凝胶是锂电产业链中未被挖掘的、远未被市场认识的、具有极大预期差的新能源新分支。

昨天帖子里说到的看好的新的新能源分支就是这个,气凝胶。

后文将从五个方面把气凝胶整个板块讲清楚。

一、为什么气凝胶对新能源产业链这么重要

二、政策推动气凝胶大力发展

三、气凝胶需求正在快速爆发

四、气凝胶板块产业链解析

五、从气凝胶原料发现晨光新材业务如此宝藏

六、晨光新材业绩测算

七、小结

一、为什么气凝胶对新能源产业链这么重要

关于气凝胶的定义和解释就不说了,自行百度。

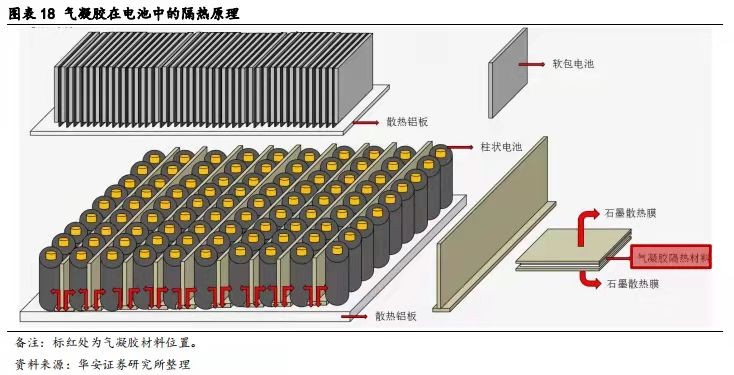

1.气凝胶用于三元电池热失控隔热

经常能看见电动车自燃的视频,从起火到整车爆燃往往只有几秒钟,主要原因就是电池内部的隔热水平不够,单个电芯的热失效扩大到整个电池组。工信部发布了《电动汽车用动力蓄电池安全要求》,增加电池系统热扩散试验,要求电池单体发生热失控后,电池系统在5分钟内不起火不爆炸,为乘员预留安全逃生时间。该要求将于2021年1月1日起开始实施。

自燃视频参见:https://www.bilibili.com/video/BV1154y1a7i9/

防火隔热材料最大的作用,是延缓或者阻止热扩散以及火焰的蔓延,给乘客留足时间撤离事故现场。电池厂或者主机厂一般在电芯之间以及模组、PACK的上盖采用防火隔热材料。气凝胶导热系数低、保温效果好、不燃,相比传统保温材料,只需1/5-1/3的厚度即可达到相同的保温效果,为动力电池节省更多空间,并且保温效果及温度更稳定。应用在新能源汽车中可以更好地实现电池的温控和电控管理及提升性能,起到绝热、防火的作用,为用户和乘客逃离现场以及灭火争取更多的时间。

2.气凝胶用于磷酸铁锂电池冬季保温

磷酸铁锂电池在低温环境下,正负极材料中带电电子运动能力变差,导致电池容量衰退和续航减少。气凝胶出色的保温性能可以使磷酸铁锂电池内各电芯不受外部低温影响。

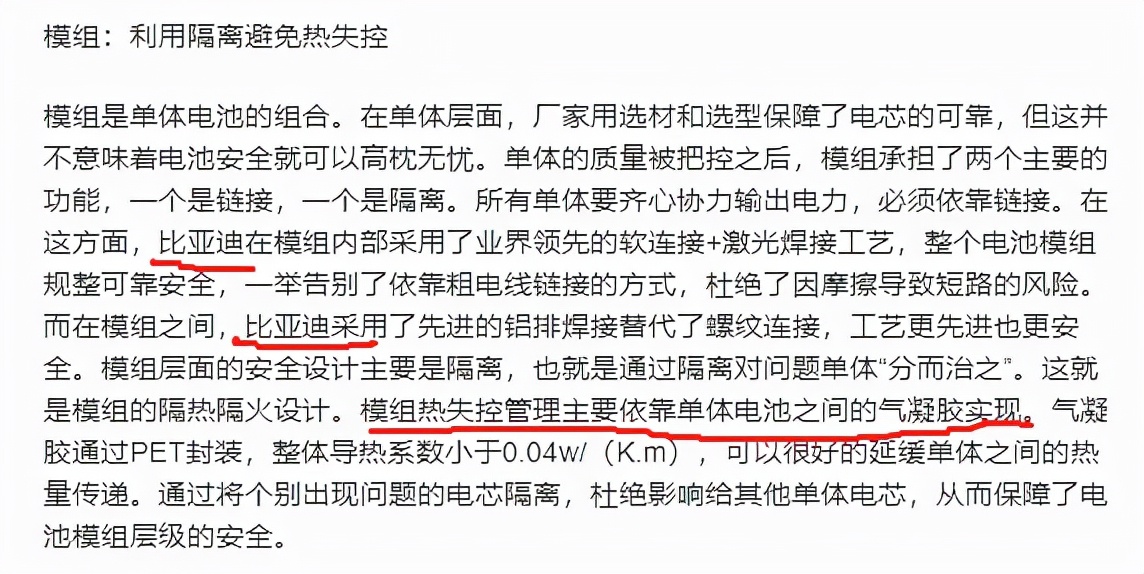

比亚 迪电池模组应用气凝胶进行隔离:

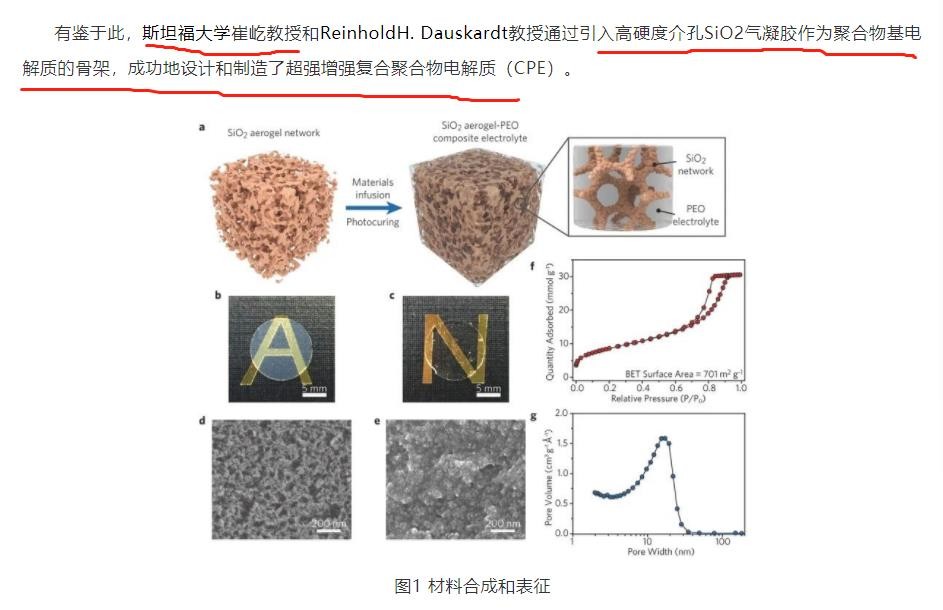

3.气凝胶是固态电池聚合物电解质的重要成分

根据斯坦福大学固态电池研究成果:参见http://nanoer.net/showinfo-4-23739.html

通过气凝胶作为聚合物基电解质的骨架,成功地设计和制造了固态电池的超强增强复合聚合物电解质。

这种新型复合电解质是由相互连接的SiO2气凝胶骨架和高导电交联PEO基电解质组成。相互连接的SiO2气凝胶不仅作为强化整个复合材料的强支柱,而且为强阴离子吸附提供了大而连续的表面,从而产生穿过复合材料的高导电通路。

4.气凝胶在汽车及动力电池领域的应用优势

主要就是单位体积隔热效果最优,阻燃,性能稳定,热缩小。符合极高的安全要求,

在解决低温环境磷酸铁锂电池保温和高温环境三元电池热失控扩散方面,气凝胶得到了关键两条电池路线的共同认可,是锂电隔热的首选材料。

根据Aspen Aerogel 19 年年报,气凝胶材料近年平均价格约为 30 美元/平方米,每辆 新能源汽车约需要 2-5 平方米的气凝胶复合材料,则每辆新能源汽车平均需要价值 105 美元的气凝胶复合材料。根据《新能源汽车产业发展规划(2021-2035 年)》中要求,2025 年时,新能源汽车新车销售量达到汽车新车销售总量的 20%左右,工业和信息化部副部长辛国斌表示,按照规划每年的年复合增长率必须达到 30%以上。

预计2025 年气凝胶复合材料在全球新能源汽车市场的潜在规模约 15.75 亿美元,2030 年达到 31.50 亿美元。

图为上汽通用使用的气凝胶产品:

二、政策推动气凝胶大力发展

(一)高标准隔热阻燃需求推动气凝胶新一轮产业化

10月24日晚,《zgzy gwy关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》正式发布。文件第21条还要求要加快先进适用技术研发和推广。

双碳工作的顶级政策对推动气凝胶应用进行了明确。

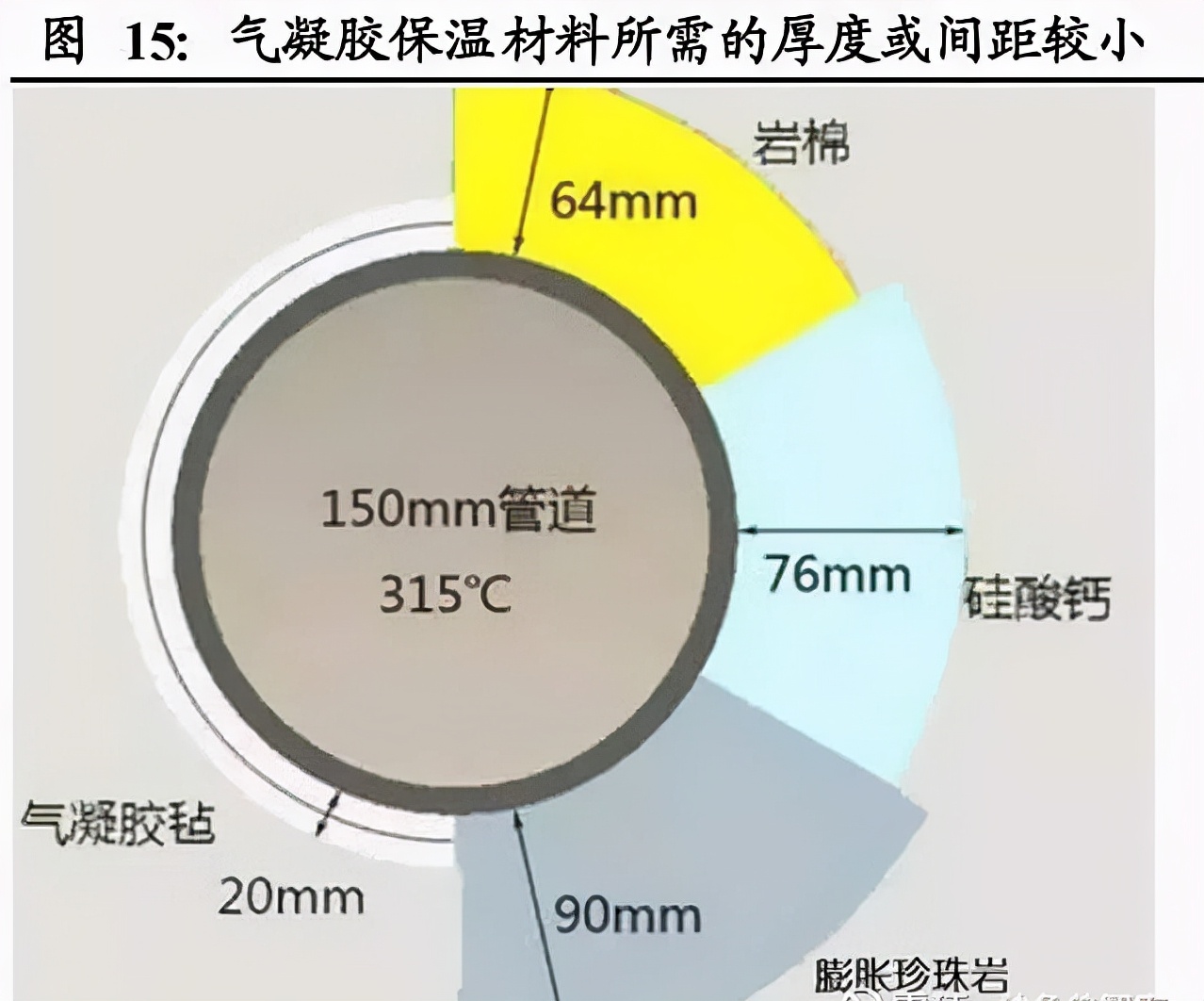

传统的隔热阻燃材料有岩棉、云母、发泡材料、玻纤等,他们各有约束性缺点,如厚度大(单位厚度保温性能低)、不阻燃、碎屑对人体有害、易松垮等。

在隔热性能高、阻燃要求高、机械性能要求高的高标准场景下(动力电池隔热、密集化工管道),只有气凝胶能够实现要求。

新需求的产生带动气凝胶新一轮产业化。

(二)政策标准密集出台加快气凝胶快速渗透

由于气凝胶的节能、安全特性,在产业需求的爆发催化下,政策及标准密集出台。

既有中央层面的《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》也有国家标准层面的《电动汽车用动力电池安全要求》等,强化和加快了气凝胶在锂电、能源化工、绿色建筑等领域的推广。

由比亚 迪、亿纬锂能等电池企业参编的《锂离子动力电池用气凝胶隔热片》明确了气凝胶技术标准,加快全行业使用气凝胶。

三、气凝胶需求正在快速爆发

(一)能耗双控拉动节能、保温需求

能耗双控对工业企业,尤其是拉动能源、化工企业进一步提升能效,加大保温与节能改造,对气凝胶需求产生拉动。根据 Aspen Aerogel 19 年年报预测, 2030年能化领域的气凝胶全球市场空间约 31 亿美元。2025年保守按15亿美元估算。

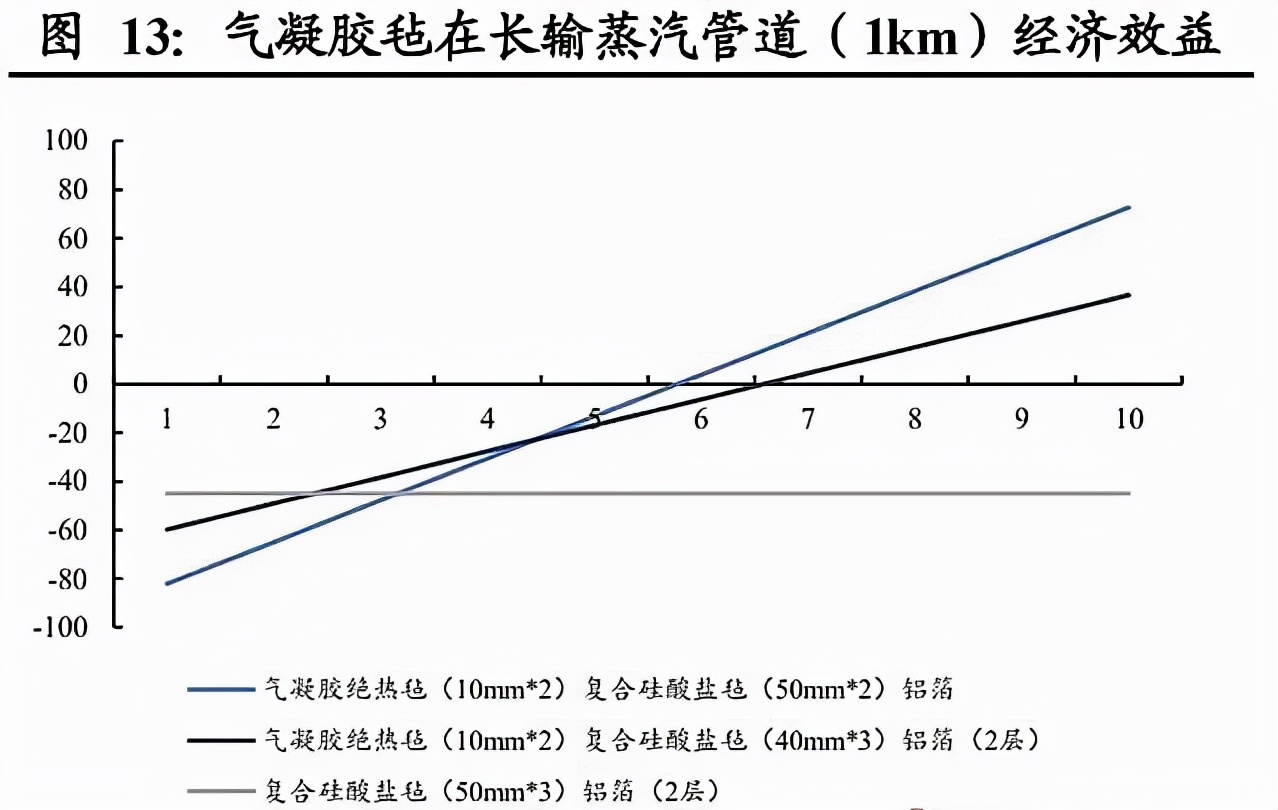

根据中国石油管道科技研究中心研究,将三种保温方案对蒸汽管道以及地上管道上气凝胶材料与传统保温材 料的保温性能、初始投资费用、以及运行维护成本进行了对比,发现在管道上使用气凝胶材料较传统保温材料具有较大综合优势。

使用气凝胶材料所节约的能源和运 行维护费用(主要指更换传统保温层的材料和人工费用),可在 2~4 年内超过初期 多花费的投资。在随后的利用过程中,可持续因能源节约和减少保温层更换次数为 管道运营商节省开支。此外,当管道内外温差较大、年加热时长较长、加热燃料或 电能涨价时,复合使用气凝胶材料和传统保温材料的效果更好。

气凝胶材料方便施工,提高施工效率 30%以上。将气凝胶毡切割成一定尺寸后,会产生一定程度的弧度,可直接放臵在管道上安装固定。气凝胶毡轻巧、硬度一定、柔韧性强、不易破碎、切割非常方便。

与传统保温材料相比,施工效率提高 30%以 上,传统保温材料保温效率低,易吸水变形,经济使用寿命较短,而气凝胶避免了传统保温材料后期使用不便维护的担忧。

目前全球大型石化企业如埃克森美孚、壳牌、雪佛龙、中石油、华昌化工等公司炼厂均大量采用气凝胶材料作为保温材料。国内大炼化产业快速崛起,气凝胶应用场景放大。据资料显示,2019年我国炼油能力已超过 8.5 亿吨,2020-2023 年,我国将新增炼油能力 1.65 亿吨,增长19.4%,全 球 2020-2025 年将会新增炼能约 2.67 亿吨,中国以及全球炼能的扩张将为气凝胶复材带来一定的增长空间。

能化领域是目前气凝胶材料主要的应用市场,根据 Aspen Aerogel 19 年年报预测, 能化领域的全球市场空间约 31 亿美元。

(二)建筑保温拉动气凝胶需求

气凝胶在建材领域主要应用于墙体保温材料、保温涂料以及节能玻璃中,面向新建建筑和既有建筑节能改造两大场景。我国日渐完善的建筑能耗标准和逐步建立的建 筑节能运行监管体系将推动建筑墙体保温材料行业快速发展;近年房地产市场向着 高质量迈进,开发投资增速连年保持在 10%左右,将带动保温建材市场快速发展。根据未来智库对市场空间进行中期估算,根据未来字库预测,2030年我国气凝胶用在建筑建材的潜在市场规模约29亿美元,其中墙体保温材料为主要部分,约20亿美元。2025年保守按8亿美元估算。

(三)汽车隔音减震应用气凝胶增多

气凝胶与ePTFE膜结合形成的复合材料同时具备优秀的隔热支撑、缓冲及隔音作用,可以用于汽车隔热保温箱体以及消费电子内置芯片中。目前一款SiO,气凝胶与ePTFE膜复合材料作为隔热隔音材料已被应用于上汽大众途昂车型。

(四)气凝胶市场规模

根据前述数据,2025年新能源车气凝胶市场100亿元,能化领域气凝胶市场100亿元,绿色建筑领域气凝胶市场50亿元,全球合计气凝胶市场250亿元。而2020年全球气凝胶市场为30亿元,我国气凝胶市场为15亿元。由于我国占据工业硅产量70%,且有电价和市场优势,全球功能性硅烷的产业链将向中国转移,在全球需求增长及国产替代的双重贡献下,预计2025年我国气凝胶生产出口将达150亿元,我国气凝胶市场将进入更快速地增长。

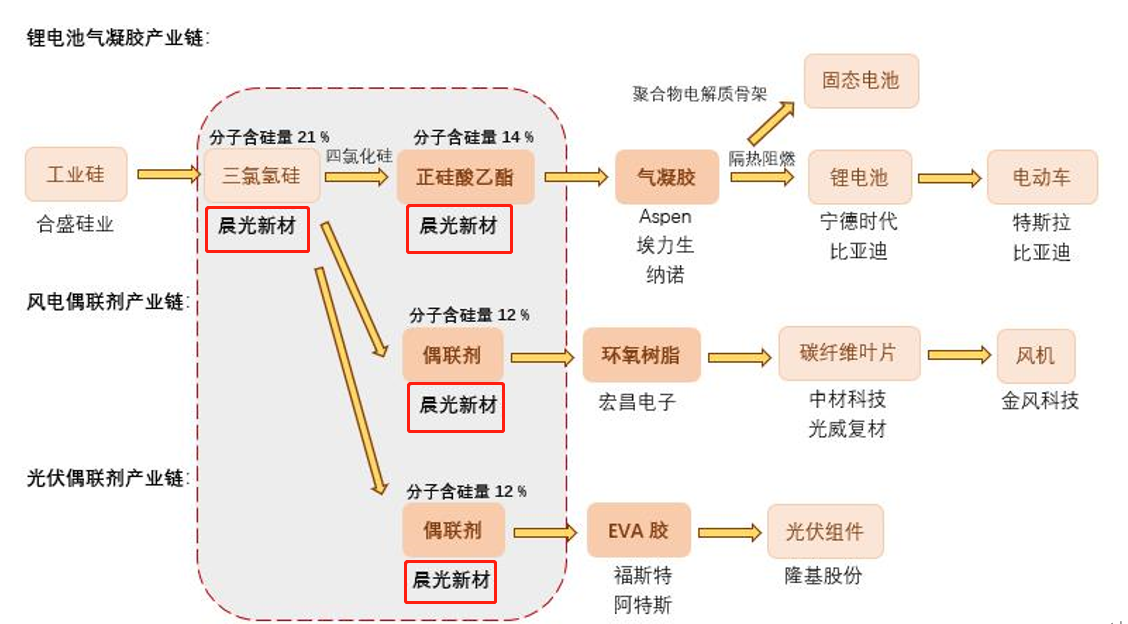

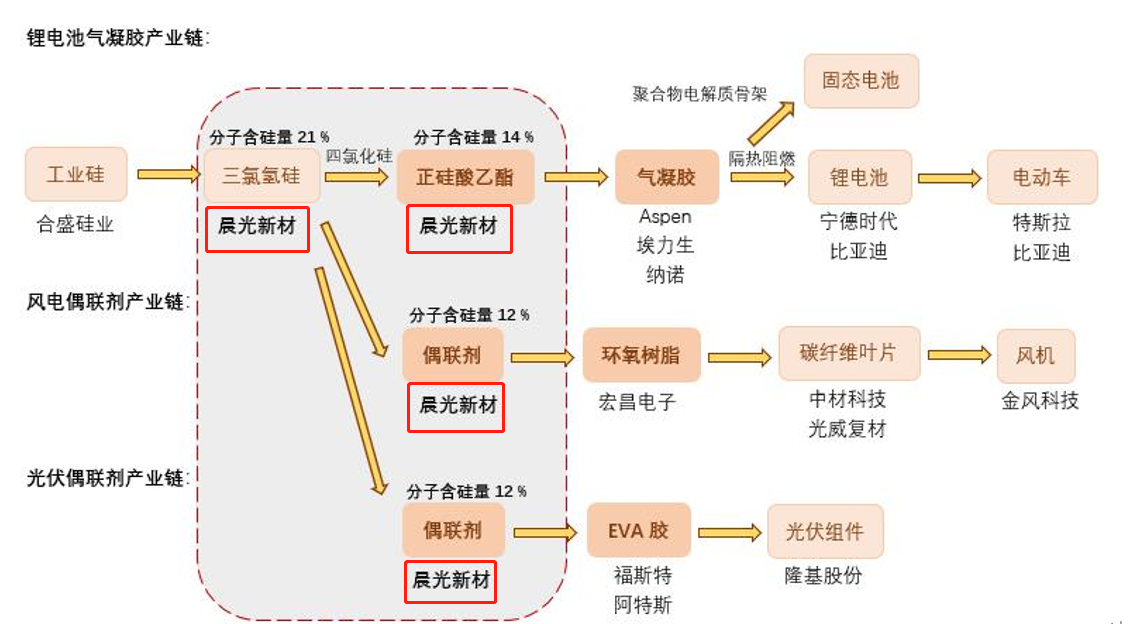

四、气凝胶板块产业链解析

要想挖掘投资机会,首先必须了解整个产业链的情况。

锂电、光伏、风电偶联剂产业链:

产业链从上游的工业硅,向下游三氯氢硅、正硅酸乙酯,再到气凝胶。

(一)产业链上游

1、气凝胶主要原料——正硅酸乙酯

气凝胶的主要原料是正硅酸乙酯。以此原料作前驱体制备的气凝胶样品比较纯净。

根据产业调研,一般1平方米气凝胶毡需要使用2 Kg正硅酸乙酯。

2、气正硅酸乙酯市场估算

截止2020年,中国气凝胶主要生产企业产能达到1500万平以上,未来3年内即将扩产2550万平。

根据行业调研,每生产1平米气凝胶需要约2kg以上的正硅酸乙酯及含氧硅烷,4000万平气凝胶就需要8万吨正硅酸乙酯。

目前我国正硅酸乙酯产能为3万吨。

以正硅酸乙酯行业龙头,晨光新材拥有产能1万吨,其余有1家5000吨,3家1000多吨,及百吨级小厂,晨光新材正硅酸乙酯产能占全国三分之一,行业竞争格局格局清晰。

3、气正硅酸乙酯价格

进入十月,随着各大电池厂商2022年激进的生产计划曝光,气凝胶原料正硅酸乙酯价格迅速走高。

未来两年,三氯氢硅新增产能只有新安镇江厂一家,由于未来两年副产品四氯化硅少有增量,可以预见未来两年正硅酸乙酯产能不会有大的新增。

下游气凝胶数倍扩产,而上游正硅酸乙酯由于是对人体强刺激微毒的目录内危险品,扩产不易,正硅酸乙酯有望快速涨价。

(二)气凝胶

1、市场估算

(1)线性外推法:

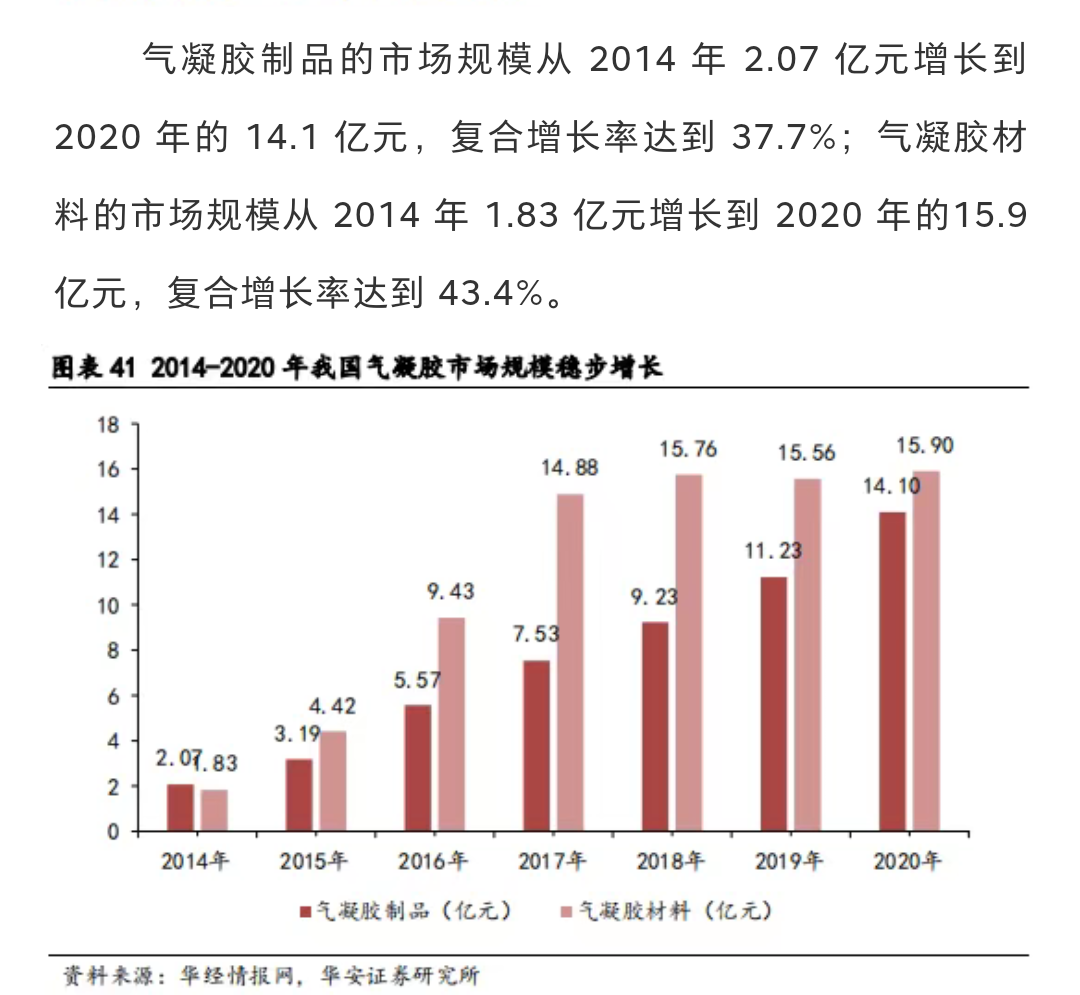

根据华经情报网的数据,2020年我国气凝胶材料市场规模为15.9亿,按照复合增速43.5%线性外推,2025年,我国气凝胶材料市场规模约为96亿元。

(2)产业测算法:

2020年我国气凝胶市场规模为全球市场规模的一半。假设2025年我国气凝胶市场为全球市场规模的50%。

根据Aspen Aerogel 19 年年报预测, 能化领域2025年的全球市场空间约 31 亿美元;新能源汽车领域气凝胶2025年的全球市场空间约为15.75亿美元;则2025年全球气凝胶市场至少为46亿美元,中国按照50%比例为23亿美元,合147亿元。

2、竞争格局

我国气凝胶市场主要集中在行业头部企业,规模较大的有埃力生,生产规模为700万平米。

纳诺,生产规模为300万平,其余多在100万平以下。

国外产能最大的Aspen产能为560万平。

需要注意的是:生产气凝胶的龙头都还未上市。整个产业链目前最纯正的应该是气凝胶上游那个生产正硅酸乙酯的龙头公司,市场已经帮忙选出来了,机构也认可。

五、从气凝胶原料发现晨光新材业务如此宝藏

(一)特斯拉、宁德时代、比亚 迪的气凝胶材料源头是晨光新材

晨光新材的正硅酸乙酯客户主要为国外气凝胶第一大厂Aspen、国内气凝胶第一大厂埃力生、国内第二大气凝胶厂纳诺。

三大客户气凝胶产品配套特斯拉、宁德时代、比亚 迪。由于这三大客户已经是全球气凝胶前三,除了有据可查的特斯拉、宁德时代、比亚 迪等客户外,可能还包括欧洲及日韩电池厂商。

据绍兴晚报报道,纳诺是宁德时代、比亚 迪以及中国中车气凝胶供应商。而纳诺是晨光新材的正硅酸乙酯大客户,晨光新材配套宁德时代、比亚 迪的动力电池气凝胶原料。

(二)偶联剂需求暴增,是新能源领域中极具成长性的品种

1、正硅酸乙酯偶联剂在锂电领域放量

前面说了很多,就不多说了。

2、偶联剂在光伏EVA胶领域放量

EVA胶用到偶联剂KH-570(用量为EVA胶1%),乙烯基硅烷用在POE膜,背板还有一种胶,是室温硫化硅橡胶。KH-792的共聚物用在背板胶里。硅烷在电池里还有一定用量。通过从晨光新材产品的销售人员了解,晨光新材这些产品都有供应光伏客户。而同行的互动资料也印证了偶联剂在光伏EVA胶中添加量为1%,由于该同行偶联剂业务占比只有10%,就不说他名字了。

3、风电碳纤维叶片对偶联剂需求放量

韧性叶片主要材料为碳纤维、环氧树脂,而环氧树脂本身强度不高,需要添加硅烷偶联剂KH-550进行增韧增强和耐老化性能,偶联剂在风电碳纤维叶片环氧树脂中添加量为5%。

(三)晨光新材存在的预期差

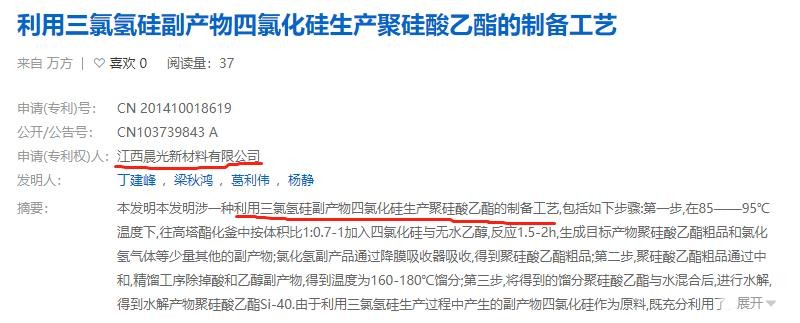

1.产能壁垒预期差。产能新增壁垒高:正硅酸乙酯有两种工艺,一种是原料四氯化硅,它是三氯氢硅副产品,在三氯氢硅工艺里面氯化氢的处置是壁垒。另一种工艺,乙醇和硅粉直接合成法,这种成本比较高,国内不太可能去做。未来两年,三氯氢硅新增产能只有新安镇江厂一家,由于未来两年副产品四氯化硅少有增量,可以预见未来两年正硅酸乙酯产能不会有大的新增。

2.高端偶联剂存在预期差:偶联剂有低端的含硫硅烷和高端的KH-550/560/570, 含硫硅烷主要用在轮胎橡胶等领域,客户强势,涨价接受度弱;而KH-550主要用在风电碳纤维叶片、玻纤、覆铜板等领域,客户关注点是能否拿到货,KH-560主要用在涂料、密封胶,由于添加量少,涨价敏感性不高,客户接收能力强,KH-570是光伏面板EVA胶添加剂。KH-550/560/570从客户质量、技术门槛、下游增长前景和含硫硅烷有明显差异,如果不仔细看产品结构,很难发现其中预期差。上市公司中晨光新材主要产品是正硅酸乙酯、KH-550/560/570等高端偶联剂,宏柏新材主要产品是含硫硅烷,高端偶联剂存在极大预期差。

3.正硅酸乙酯和偶联剂的硅含量杠杆预期差。硅含量杠杆导致毛利提升。

国内绝大部分正硅酸乙酯工艺的原料四氯化硅,四氯化硅是制造三氯化硅产生的副产品,对拥有三氯氢硅产能的企业而言,正硅酸乙酯产品成本低。

正硅酸乙酯分子式为 C8H20O4Si ,分子量208,硅原子量28,分子硅含量约14%,即1吨工业硅可以做7吨正硅酸乙酯,这就是硅含量杠杆。工业硅单价今年从1.5万涨到6万,正硅酸乙酯从1.3万涨到2.9万,考虑到硅含量杠杆,一吨正硅酸乙酯使用0.14吨工业硅,年初正硅酸乙酯价差(1.3-1.5*0.14=1.1万元)较当前价差(2.9-6*0.14=2万元)反而在提升。其他偶联剂硅含量在12%,即1吨工业硅可以做8吨偶联剂,单吨毛利也在提升。

六、晨光新材业绩测算

当前晨光新材拥有偶联剂产能4.5万吨(1万吨正硅酸乙酯,其他偶联剂3.5万吨

),2022年有偶联剂6万吨(二期)投产,2024年有6.5万吨技改项目投产,产能增长空间大。

(一)正硅酸乙酯

晨光新材拥有正硅酸乙酯产能1万吨,目前正硅酸乙酯需求旺盛,行业现有产能全线告急,各厂满产保障原有大客户需求。

10月18日,正硅酸乙酯市场价2.9万元/吨。单吨成本约1万元,目前单吨净利润约1.5万元。

(二)偶联剂

KH-550产能8000吨、KH-560产能14000吨,含硫硅烷产能3000吨,CG171产能8000吨,KH-570产能2000-3000吨,各类偶联剂产能约合3.5万吨。目前单吨毛利约1.8万元,单吨净利润约1.5万元。目前晨光偶联剂产品都已大幅上涨,由于产品含硅多在20%以下,在此价格下,产品存在涨价杠杆,毛利较原料工业硅涨价前有所扩大。

根据销售报价,9月底,晨光新材偶联剂均价8万元/吨:

按目前盈利状况,年化净利润为正硅酸乙酯1.5亿元,偶联剂4.7亿元,合计6.2亿元。

考虑到偶联剂涨价主要为三季度末,则预计三季度单季较二季度增长16%,即三季度单季净利润1.15亿元。预计全年净利润4.2亿元。

由于未能确认公司正硅酸乙酯是否有新产能规划,则2023-2024年暂按提高产能利用率至120%计算产量,按照产业趋势及晨光新材在正硅酸乙酯成熟的工艺,大概率是要增加正硅酸乙酯新产能。

2022年气凝胶供需状况进一步紧张,正硅酸乙酯单价提至4万元,正硅酸乙酯净利润约为2.3亿2022年6万吨偶联剂二期新产能投产,假设当年产能逐步提升,新增产量2万吨,合计偶联剂产量5.5万吨,按当前盈利水平,偶联剂净利润预计为8.2亿元,则全年净利润10.5亿元。

2023年正硅酸乙酯产量1.2万吨,正硅酸乙酯净利润2.7亿元,偶联剂6万吨二期新产能全部满产,预计已有偶联剂产量7.5万吨,偶联剂6.5万吨技改项目投产,首年产能爬升达到60%设计产量,新增偶联剂4万吨,合计偶联剂11.5万吨,盈利水平参考2022年,则预计全年净利润20亿元。

七、小结

根据上面的利润测算,即使最最保守估计给予明年20倍估值,公司市值应该在200亿起。

但是市场之前对他的误解太深,且认知不够,接下来需要市场重新认识行业和公司的深度价值。

气凝胶作为顶层政ce大力推进的,市场需求快速爆发的新题材,理应受到更大的重视。

作为新能源板块的新分支,整体板块仍处在相对较低的位置。

需求快速爆发,但是供给端却受限,尤其是气凝胶上游的原材料正硅酸乙酯的扩产非常慢,未来价格有望继续攀升。

随着价格的攀升以及量能的放大,相关产业链龙头公司的业绩非常值得期待,具体可以找券商报告。