此前一路狂涨的新能源产业链股票,近日遭遇连续下挫。

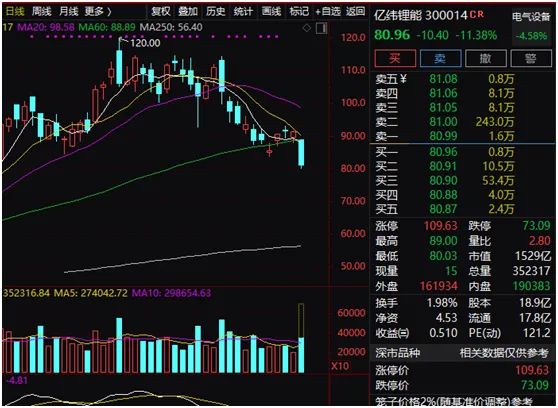

今天上午,相关股票继续大幅下挫,亿纬锂能、阳光电源A股盘中均重挫超过10%。

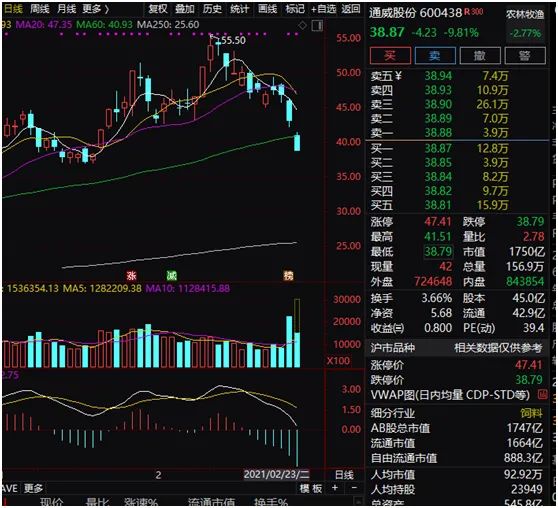

市值曾超过2000亿元的通威股份盘中再次跌停,昨日该股盘中就一度跌停,成交额创出历史天量。

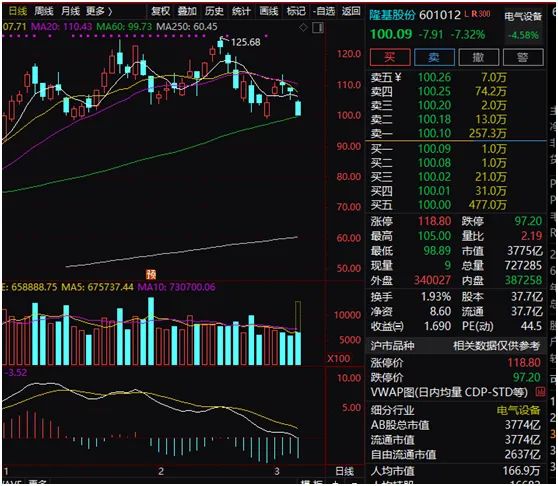

作为市值曾超过4000亿元的光伏巨头,隆基股份今天也现暴跌。

新能源车方面的其他相关股票也多数大跌,市值超过7000亿元的宁德时代重挫。

新能源股票市值一上午缩水超1000亿 多股跌超10%

行情数据显示,今天上午新能源产业链股票重挫,光伏、新能源车相关股票总体大跌。

通威股份今天盘中再次跌停。此前一天,通威股份盘中也触及跌停。

当天在股价大幅下的的同时,通威股份成交也急剧放量,全天成交97.5亿元,这一成交额为该股历史最高成交金额。

另一光伏巨头隆基股份暴跌超过7%,从2月份高点开始算起,隆基股份调整幅度也有约两成。

主营业务为锂原电池和锂离子电池的亿纬锂能股价也现暴跌,盘中跌幅超过10%,该股自年内最大调整幅度已超过30%。

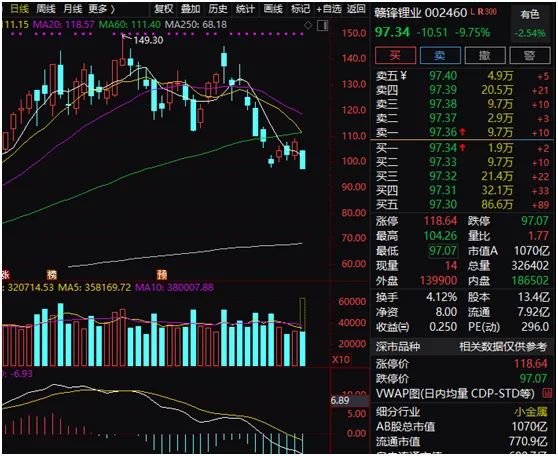

锂化合物生产商及金属锂生产商赣锋锂业也出现暴跌,盘中股价触及跌停。

新能源车相关股票也多数大跌,宁德时代盘中暴跌约7%,盘中市值缩水500亿元左右。

总的来看,包括光伏、电池等,新能源相关股票今天早盘市值缩水已超过1000亿元。而若从年内高点开始算起,相关股票合计缩水预估超过3000亿元。

多只新能源股为机构重仓股

值得注意的是,此番大幅下跌的新能源股多数为机构重仓股。

以连续两天大跌的通威股份为例,资料显示,截至 2020 年 12 月 8 日,公司前十大股东中除了第一大股东通威集团外,还包括公募基金、保险产品、信托计划等。前十大股东中,广发基金旗下基金产品就占据了5席,包括广发科技先锋、广发双擎升级、广发小盘成长、广发创新升级、广发多元新兴等基金。

值得注意的是,三个月前,通威股份进行过一次定增,获得众多机构追捧。

2020年12月9日,通威股份发布公告,公司向16家发行对象共计发行213,692,500股,发行价格28元/股,募集资金总额为59.83亿元。

在此次非公开发行中,高瓴资本现身其中,获配1785.71万股,认购金额接近5亿元,锁定期为6个月。此外,参与定增股东还包括泰康资产、易方达基金、大家资管、大成基金、九泰基金等。按照28元的定增入股价格计算,上述定增股东在短短几个月的时间一度赚近1倍,截至目前,仍然浮盈不少。

隆基股份也获得机构青睐,根据2020年三季末的数据,除了汇金资管有持股外,广发基金旗下两只基金产品也有持股。

而就在去年底,高瓴也看上隆基股份。当时的公告显示,隆基股份公司持股5%以上的股东李春安与高瓴资本管理有限公司(以下简称高瓴资本”)于 2020 年 12 月19日签署了股份转让协议,高瓴资本(使用“高瓴资本管理有限公司中国价值基金(交易所)”账户)受让李春安持有的公司股份 226,306,134 股,占公司总股本的 6.00%。本次交易的每股转让价格为 70 元,交易对价总额高达158.41亿元,接近160亿元。

阳光电源、亿纬锂能等也是机构股东云集。

对于新能源行业中的光伏和多晶硅,华安证券的研究观点认为,作为光伏行业最上游,中短期来看,世界主流国家都表现出对新能源的积极态度,今年作为“十四五”开局之年,行业需求将迎来爆发;长期来看光伏成本将越来越低,电站收益率将越来越高,需求将提升。当前光伏占比较低的情况下,未来成长空间巨大。预计到2050年光伏行业年均增速在10%左右,硅料需求随之增长。

华安证券认为,供需关系受扩产周期影响,长期来看价格下降将助力行业发展,硅料供给和光伏需求存在一定的错配。错配主要来自:1)硅料产能扩产周期较长,在某些扩产阶段可能出现供给紧缺;2)硅料生产需要保持高开工率,季度产出较为稳定。而光伏需求的季节波动性较大,存在一定错配。长期来看,扩产周期导致的供给短缺无法避免;季度需求的错配,下游可以通过改变采购节奏来平滑价格波动。今年硅料供给偏紧主要因为新增产能落地主要集中在下半年,预计今年硅料价格将维持85-90元/kg的高位。预计明年供给将恢复正常,价格较今年将出现回落。

华安证券指出,能源成本是降本关键,未来仍有下降空间原材料和能源是主要成本,合计占比约70%。由于原材料成本较为刚性,降低成本的主要方式为降低能源成本。目前来看,改良西门子法已经成熟,流化床法近几年进步较大,未来将成为有效补充。

该机构指出,低电价和规模效应形成良性循环,融资能力成为关键当前龙头公司基本完成低电价地区布局,当前产能成为核心资产。随着公司继续扩产,随着企业的不断扩产,对用电需求将有大幅提升,从而促使硅料企业谈下更低的供电价格,形成良性循环。

兴业证券的研究观点则认为,春节以来的价格轮番上涨,反馈的是终端需求超预期:硅料实属战略物资,2021几无新增产能投放,产业链抢料囤货心态严重;下游旺盛的需求推动全产业链顺导硅料涨价,产业链价格战利空已经破灭;本轮涨价前后,硅料环节毛利率,硅片,电池,组件价格均有不同程度上涨。

后续展望方面,兴业证券认为,今年有限的硅料和充沛的硅片、电池、组件产能构成鲜明对比,一体化公司的抗风险能力将脱颖而出加剧行业 分化,行业开工率也将大幅度拉开差距,选择有产业链议价能力和格局边际向好、掌握定价权的环节:硅料和组件龙头。

华泰期货的研究观点认为,目前对于减排以及碳中和不断炒作的情况下,市场对于未来光伏板块的展望呈现出极度乐观的预期。但历史上发生的一系列“黑天鹅事件”,仍提醒我们需要时刻保持警惕。