9月26日,一则“东亚银行爆雷了”相关内容的微信聊天记录在网上流传。网传消息称,该行“除了存款、其他理财产品均发生爆雷”,有来自全国各地的投资者在当日上海该行某处聚集。

东亚银行(中国)对此作出说明表示,相关网络传言纯为虚假信息,系恶意散布的谣言,性质恶劣。该行对造谣、传谣行为严厉谴责,并已向公安机关报案,将依法追究造谣传谣人员的法律责任。

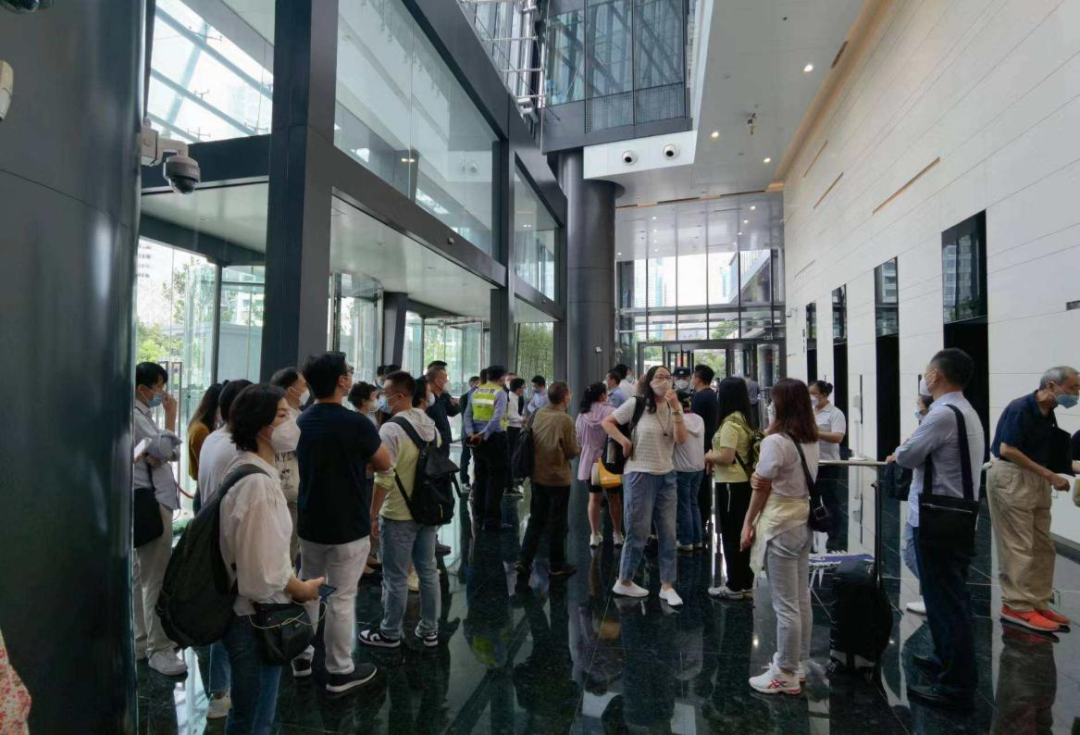

券商中国记者当日前往位于上海陆家嘴的东亚银行(中国)上海分行处,发现此处附近停着维持秩序的车辆,尽管现场已经恢复平静,但在门口仍有几位拖着行李箱自称是外地来的投资者在徘徊等待该行的对接车辆。

券商中国记者经多方打探证实,此次多名投资者聚集并非因东亚中国自家产品出问题,而是其代销的一款信托理财产品逾期,各地兑付无门的投资者转来向代销渠道讨要说法。

紧急辟谣

9月26日,一则“东亚银行爆雷了”相关内容的微信聊天记录在网上流传。网传消息称,该行“除了存款、其他理财产品均发生爆雷”。

对此,东亚银行(中国)针对上述言论作出说明称:

个别微信群及个人散布所谓东亚银行“爆雷”谣言,称我行“除了存款、其他理财产品均发生爆雷”。我行特此严正声明,相关网络传言纯为虚假信息,系恶意散布的谣言,性质恶劣。

东亚银行(中国)表示,对造谣、传谣行为严厉谴责,并已向公安机关报案,将依法追究造谣传谣人员的法律责任,“我行及辖属各分支机构一切运营均正常有序,经营管理稳健良好”。

券商中国记者前往位于上海陆家嘴的东亚银行(中国)上海分行,抵达时,现场已经恢复平静。

不过,行人仍能够看到附近不远处停着维持秩序的车辆,在东亚银行金融大厦门口,还有几位拖着行李箱自称是外地来的投资者在徘徊。

记者上前向现场的投资者了解到,他们正在等待银行对接的车辆,“之前已经被拉走一波了,他们来拉我们去跟行领导谈判。”随即,投资者上了车辆。

通过记者获得的视频资料与照片,当日午间,确有不少拉着行李箱的男女老少在该行大厅聚集,与带有该行工作证的人进行交涉。

事出有因

券商中国记者经多方打探证实,此次东亚中国上海分行多名投资者聚集的原因是东亚银行(中国)代销的一款信托理财产品逾期,兑付无门的消费者转向代销渠道讨要说法。

据现场投资者描述,此次前往上海的投资者大概有几十名,除了本地投资者,还有从西安、大连、深圳、珠海 、九江等地赶来的。此次前来,主要是由于该行代销的民生信托中民添丰系列和至信系列不同期号的理财产品逾期无法兑付,他们认为,东亚银行(中国)的基层人员在代销过程中出现“风控不当、代销失责、集体造假”的行为。

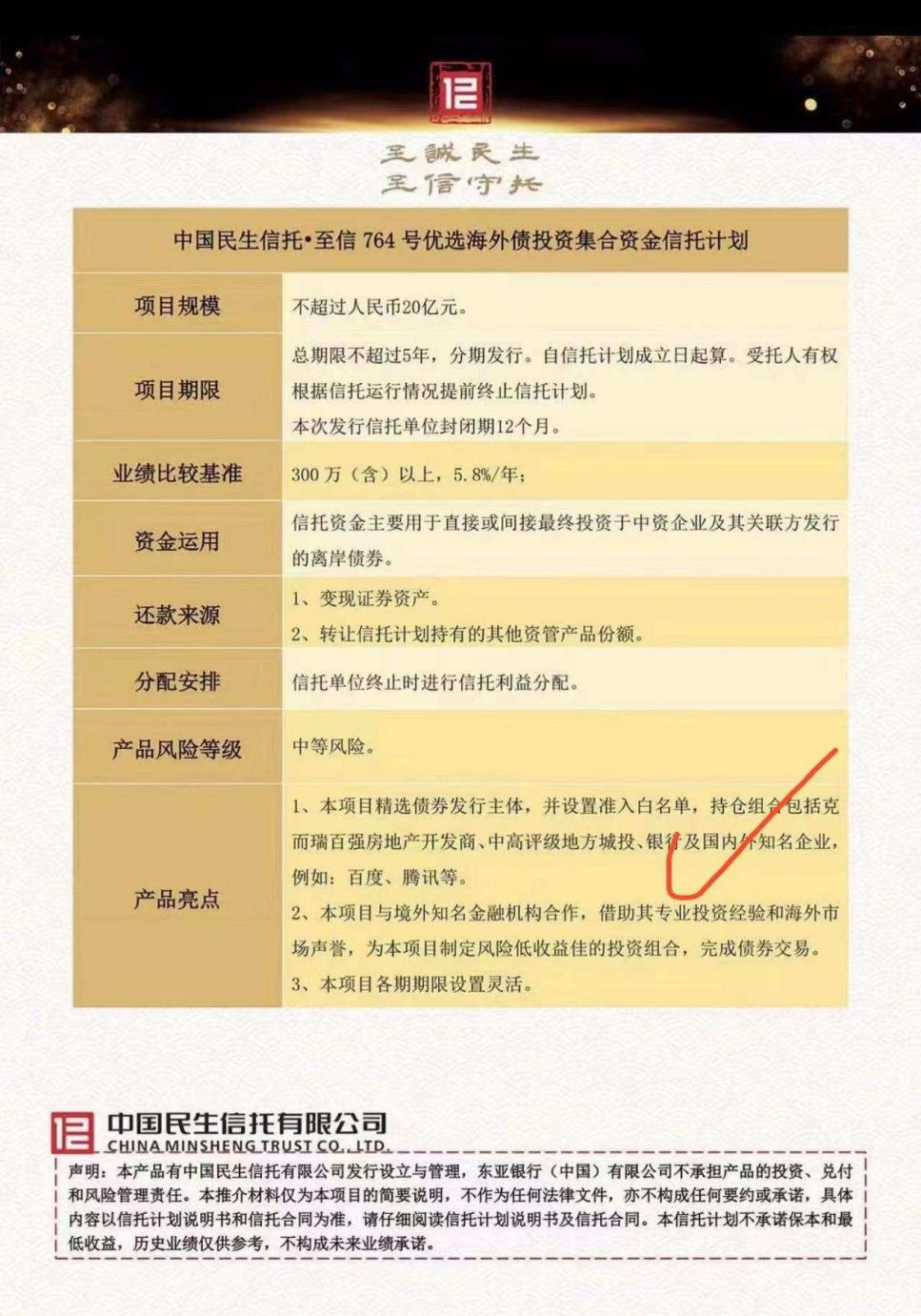

“今天来的本金有的在三、五十万的,我们当地有个最高的是一千万。”有投资者将自己在该行的资管服务页面打开显示,其于2021年下半年购买了该行代销的“中民添丰8号第8期”和“至信912号优选海外债3号第2期”产品。

该位投资者提供的信息显示,添丰8号第8期起息时间是2020年11月11日,到期日应为2021年5月18日,金额是50万;至信912优选3号第2期的起息日是2021年3月26日,到期日是2022年3月23日,金额为55万。

然而在无论是去年的5月份,还是今年3月份,上述产品都没有实现兑付,投资者表示,自己当时是出于对多年合作的银行理财经理的信任,在其推荐下购买了这两个系列的产品。

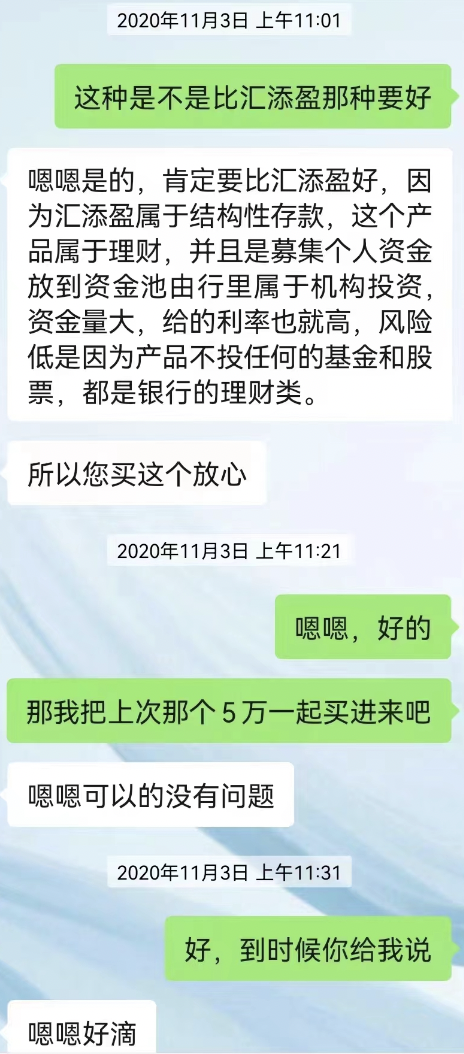

(聊天记录截图由投资者提供)

另有投资者表示,东亚银行(中国)西安分行在理财产品销售过程中,没有向其进行风险提示,并且承诺保本保息,亦没有对投资者进行合格投资人审核,没有执行“双录”程序,没有提供理财售卖合同。

“理财经理跟我说,‘第六题你选丰富,第七题全参与过,这样通过选下来就是积极型就可以买了’。”有投资者认为,银行基层在销售的时候没有做到“卖者尽责”,造成其资产损失,“背后更有材料造假,代为签字的行径。”

有金融从业人士向记者表示,作为代销机构,银行正常销售理财产品不负担“保本”责任,不过从客户的角度来说,自己在哪里买的就只能找哪里。

“我们找民生信托,他们都不认我们通过代销渠道购买的投资者,而他们直销的投资者都已经兑付一些了。”有投资者表示。

“卖者尽责、买者自负”

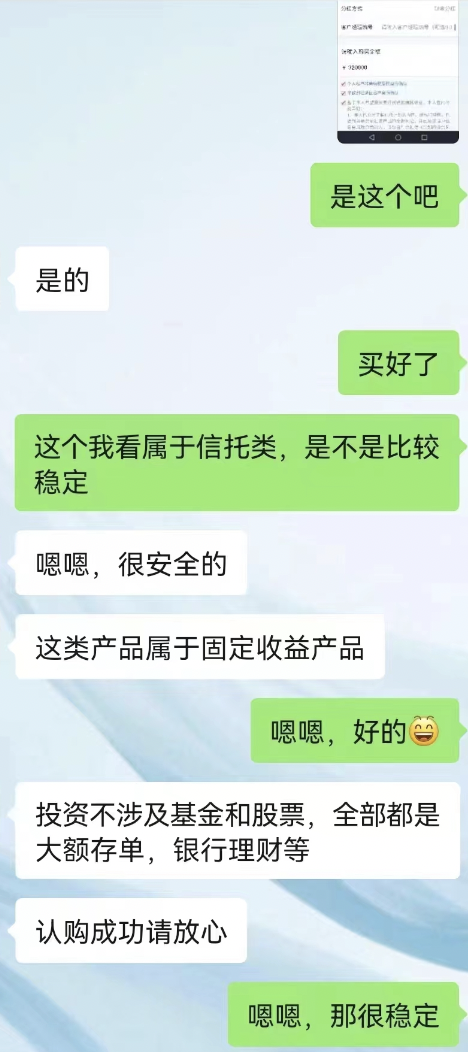

“理财经理当时说产品风险低,属于固定收益类,投资全部是大额存单、银行理财,让我放心,也没告诉我这就是信托类产品。”有投资者表示,在没有详细介绍产品情况与提示风险的情况下,投资者在银行理财经理的“很安全”、“保本保息”的推荐下进行了购买。

不过,在记者获得的信托产品计划说明书显示,该类产品风险等级为中等,并没有承诺保本保息。因此,在此类信托产品销售中是否涉嫌虚假宣传、误导性陈述等违规操作也是争议的焦点。

资管新规下,银行理财产品打破“刚兑”,和其他资管产品一样直面市场反馈,有波动与回撤。

对于理财产品的投资者来说,需要打破之前“保本保收益”的观念,“卖者尽责、买者自负”,接受银行理财产品的净值波动和回撤,以及不能“刚兑”的实际情况。

有法律人士表示,“卖者尽责,买者自负”也是涉金融消费者权益保护纠纷案件中所秉持的主要理念。

“卖者尽责”是“买者自负”的前提和基础,其主要内容包括金融机构应当履行适当性义务,即了解产品与客户之后,担负起合理介绍、适当销售的义务;“买者自负”则是,在金融机构履行了适当性义务之后,金融消费者应当承担因自身原因不理性投资所遭受的风险和损失。

也有银行理财子公司人士向记者表示,相较于证券、基金等其他资管领域投资者,银行理财产品投资者覆盖范围更广、影响更大,投资者亦大多将银行理财定位为低风险投资品种,自身的风险偏好也较低。

“这类投资者大多有之前银行预期收益型产品的购买体验,很多人对资管新规和理财产品净值化转型不够了解。”他表示,仍然在某种程度上存在过去的“刚兑”和“利息”概念。

在市场波动的情况下,不少银行理财经理表示,客户投诉量明显上升。

有从业者表示,对于金融机构而言,不仅要对客户进行筛选,将合适的产品卖给合适的客户,做到产品风险和投资者风险偏好的适当性匹配,也要对投资者进行长期持续的理财知识科普和风险教育,提高其理财知识水平、引导其树立正确的理财理念。

校对:苏焕文