多重因素作用下,集合信托发行规模继续萎缩。

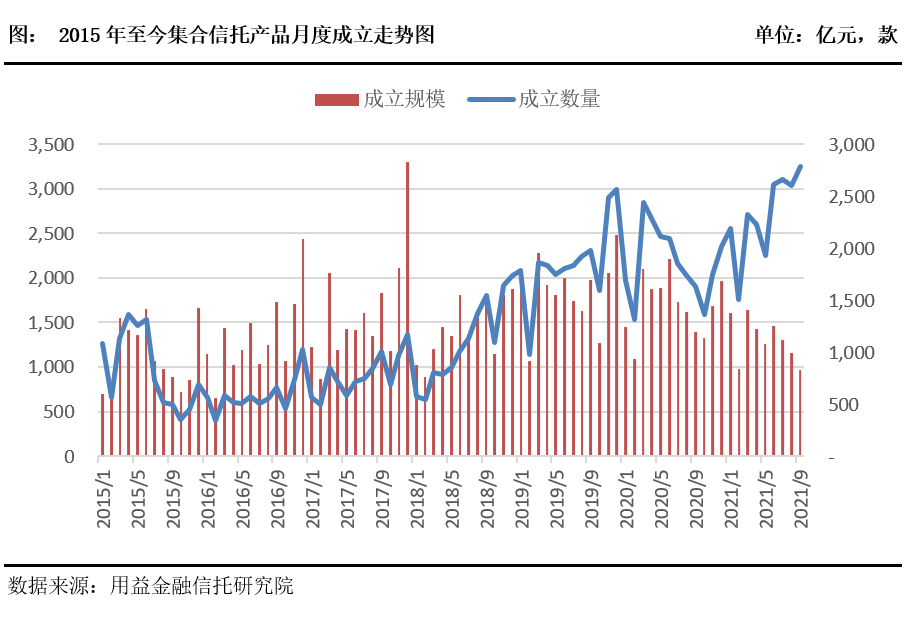

据公开资料不完全统计,截至9月30日,9月共计发行集合信托产品2312款,与上月同时点减少14.02%,发行规模1472.48亿元,与上月同时点相比减少16.55%。

业内分析人士指出,监管收紧逼迫行业转型叠加假期因素是集合信托产品市场发行持续遇冷的原因,主要是非标类产品持续收紧所致。

券商中国记者注意到,投向金融领域的集合信托产品中,标品信托已是主要组成部分。但业内人士普遍认为,从成立情况来看,标品信托产品的募集情况并不稳定,波动性比较大,不能完全替代非标信托产品。

发行成立“三连降”

刚刚过去的9月,集合信托产品发行与成立数量继续下滑,且这已是连续第三个月的下降。

一方面大量的标品信托产品涌入市场,但募集情况不容乐观;另一方面非标类产品收缩的趋势不改。据公开资料不完全统计,截至9月30日,9月共计成立集合信托产品2787款,与上月同时点相比增加7.02%,成立规模966.51亿元,与上月同时点相比减少16.56%。

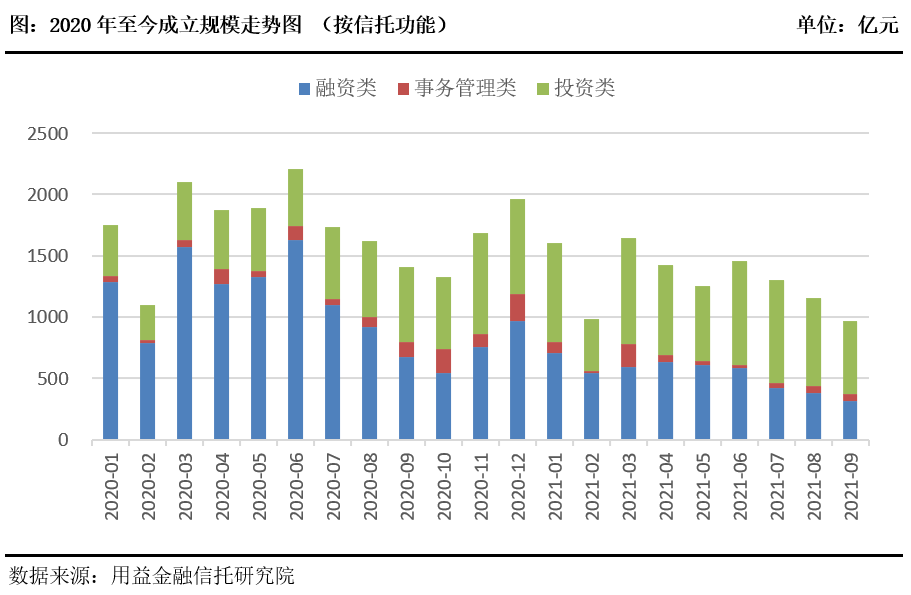

用益金融信托研究院研究院喻智分析认为,9月集合信托产品的发行规模和成立规模双双下滑,折射出监管压力之下,信托公司的业务转型依旧艰难。非标类业务的收紧为信托公司的展业带来了较大的阻碍,其中房地产类信托受风险因素的影响成立规模大跌;相对而言,金融领域的标品信托业务保持了相对稳定,产品的成立规模下滑有限。

“从信托功能来看,融资类产品规模持续下滑,规模占比继续保持下行的趋势。从收益类型来看,固定收益类产品的规模比重出现反弹,但浮动收益型产品是未来的主流,固定收益类产品规模占比的反弹难以持续。”上述人士称。

值得一提的是,9月集合信托产品的平均预期收益率微幅下滑,预期继续保持相对稳健的走势。据公开资料不完全统计,9月集合信托产品的平均预期收益率为6.81%,与上月同时点相比减少0.02个百分点。

地产“大降”标品“不稳”

房地产类集合信托的缩量依然是各个品类中作为显著的。

数据显示,9月集合信托产品的成立规模继续大幅下滑,其中,投向房地产领域的产品成立规模下滑幅度达到44.82%。

用益金融信托研究院研究院喻智分析称,近期部分大型房企频频暴雷,房企融资整体的风险评价有上升的趋势,加上监管政策收紧,资金链紧绷未来可能成为房企需要面对的常态,信托公司在房地产业务展业趋于谨慎。

据记者了解,市场环境变化和严监管也在倒逼房地产信托业务转型。比如,信托公司在服务链条上开始围绕房企的上下游企业提供全方位金融服务;信托融资更加关注标准化的产品形式,如股权投资业务、资产证券化业务;风险控制措施增强,市场风险上升倒逼信托公司重视产品风控等等。

与此同时,9月基础产业类信托成立规模有较大幅度下滑,规模占比略有提升。据公开资料不完全统计,9月基础产业信托募集资金153.35亿元,与上月同时点相比减少15.81%。

业内人士指出,基础产业领域依旧是信托公司重要的展业领域,只是在中央严禁新增地方政府隐性债务和打消财政兜底幻觉的两大杀手锏之下,基础产业信托的展业难度有所增加。一方面融资类基础产业信托业务将受到主要影响,业务规模或将逐渐下降;另一方面存量基础产业信托业务的风险程度将有所提高,城投平台非标借新还旧难以接续,可能会出现融资不畅导致的流动性风险。

值得一提还有,9月金融类信托成立规模下滑,但规模占比继续上行。据公开资料不完全统计,9月金融类信托合计成立规模490.22亿元,与上月同时点相比减少16.25%。其中,标品信托产品的成立规模363.27亿元,环比减少19.14%。

券商中国记者注意到,投向金融领域的集合信托产品中,标品信托已是主要组成部分。

而业内人士普遍认为,从成立情况来看,标品信托产品的募集情况并不稳定,波动性比较大,不能完全替代非标信托产品。“一方面标品信托产品的底层资产与非标产品完全不同,且收益以净值型为主,投资者接受程度尚待观察;另一方面标品信托的产品创新目前仍处于尝试阶段,信托公司经验不足和投研人才的不足成为展业的难点。”