1962年年中致合伙人信

提一个醒

1962年1月24日,我写了1961年的致合伙人信,其中有一段的标题是“一个预测”。虽然我不想用大段文字折磨读者,但我觉得把这段重印一遍还是有必要的:

一个预测

一听到预测二字,老读者们(也许我这是在自卖自夸)可能会感觉怪怪的。毕竟通常来讲我一直是避免给出预测的。

我绝不会去预测未来一两年的经济形势或者股市走势,因为我根本预测不了。

我觉得大家可以相信,在未来十年里,会有那么几年大盘涨个20%或25%,也会有几年跌个20%或25%,而大部分年份可能略涨或者略跌。我完全不知道它们出现的顺序,也不觉得这对长期投资者来说有什么重要的。

长期来看,我认为道指的复合年化收益可能在5%到7%之间,算上市场的涨幅和分红。虽然近几年道指猛涨,但谁要是期望大盘的表现再上一个台阶,他可能就要失望了。

我们的任务是年复一年地积累优势、跑赢道指,不需要担心某一年的绝对收益是正的还是负的。如果某一年我们跌了15%而道指跌了25%,我觉得这就比我们和道指一起涨20%要好。我跟合伙人们强调过此事,大家或多或少都点头同意。对我来说很重要的一点是,大家能从内心深处充分消化我的逻辑,而非似懂非懂。

我在上面讲运作方式的时候强调过,我们在下跌市场或横盘市场中更容易跑赢道指。正因如此,我们的相对收益率可能出现比较大的波动。道指肯定会有几年能跑赢我们,但长期来看,如果我们每年能比道指强十个百分点,我就很满足了。

上述预测听上去可能非常草率,如果站在1965或1970年再回头看,可能更是偏差巨大。也许未来会证明我彻头彻尾是错的。投资这门生意的本质,决定了这种预测出错的概率非常大,但我还是觉得理应让大家知道我目前的想法。我们每年的业绩都可能出现大幅变动。1961年就是变动很大的年份——幸亏是往好的一边变动。可别指望每一年都和今年一样!

1962年上半年

自1961年年底到1962年6月30日,道指从731.14点跌到561.28点。若持有道指,大约可获得11美元的分红,那么投资道指的总损失是21.7%。喜欢数据的人请看附录A,里面记录了自合伙公司成立以来道指每年的表现。

正如上面所说,道指下跌时,我们就能慢慢跑赢它。即使在上涨市场中我们仅能追上平均水平,长期结果也会很不错的。我们的目标是道指每跌1%,我们仅跌0.5%左右,如果能做到的话,那我们股票组合的谨慎程度就无出其右了。

附录B记录了我们各合伙公司的合并业绩。1962年上半年,我们创下史上最好业绩之一,我们的业绩(未扣除向合伙人付款)是-7.5%,而道指则是-21.7%。我们领先了14.2%,如果大市下半年继续下跌,还能领先更多。但如果大市上涨,那差距就会缩小。请牢记我一而再再而三的忠告:不要太在意半年甚至一年的业绩。评判周期越短,偶然因素的影响就越大。虽然上半年我们的业绩好得出奇,但肯定会有做得不好的时候。对我们控股的邓普斯特磨坊制造公司来说,我们业绩的好坏丝毫不会影响到它的价值——不过在我们这几个月的努力下,它最终的清算价值应该会变得更高。

上半年的其他投资公司

在之前的信中,我强调过我们的观点:作为评判投资表现的标杆,道指并不是一个能轻易战胜的对手。我们认为,无论是投资公司、投资咨询顾问、银行信托,还是亲自下场的个人投资者,只要是投资于普通股,那其中的绝大多数只能基本跑平道指。我们认为,跑输道指的人比跑赢的人要多得多。

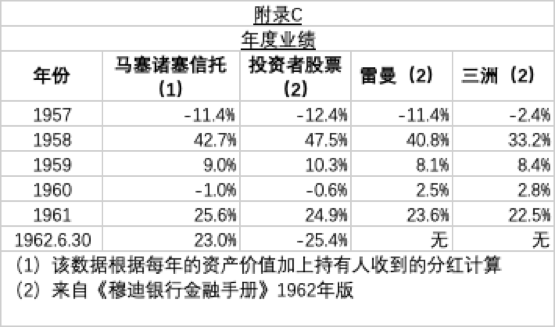

为了证明这一观点,我们一直在比较道指、合伙公司、两个规模最大的开放式投资公司(共同基金),以及两个规模最大的封闭式投资公司的表现。附录C有一个表格,展示了最近五年的对比结果,你们会发现其他投资公司的收益和道指十分接近。这些公司总共有35亿美元的资产。

为了及时把这封信寄给你们,我们没有等封闭式投资公司公布他们上半年的业绩。不过,两家开放式基金的业绩都不及道指,马萨诸塞投资者信托的收益是-23%,投资者股票基金是-25.4%。这些结果并非是个例。华尔街日报1962年6月13日的头条文章《基金VS大市》研究了17个股票基金,自从道指从734点的高点跌下来之后,这些基金没有一个跑赢道指,不过也有几个基金和道指的差距微乎其微。

上半年,所谓的“成长型”基金受到的打击最大,它们的业绩都远低于道指,几乎没有例外。富达资本基金、普特南成长基金、韦林顿权益基金,这三家是前几年表现最好的“成长型”基金,今年上半年的平均业绩是-32.3%(这样一来它们的成长性就更强了)。公平起见,我得指出它们1959-61年的表现还是很优秀的,而且整体收益优于平均水平,它们未来的表现可能依然会很好。讽刺的是,它们前几年的优秀表现吸引了一大批新投资人,结果这些投资人今年遭遇了重创。这更证实了我的一个观点:评判投资业绩必须根据长期表现,既要考察在牛市的表现,也要考察在熊市的表现。因为市场是牛熊并存的。比起六个月前,现在大家应该更容易理解我的话了。

我之所以要和其他投资公司对比,并非因为他们的操作方法或投资组合和我们类似。我这么做,是因为上述基金代表了投资行业高薪职业人士的平均水准,这些人掌管的证券金额高达200亿美元。我相信,对于这么大的资金规模来说,他们这种操作方法是很典型的。除了在我们合伙公司的投资之外,我相信许多合伙人也投资了类似的基金。

资产价值

计算上述业绩时,我们没有减去给普通合伙人的分红和有限合伙人的月度付款。当然,假如我们当年的年度总体收益不到6%(如果上一年存在差额,则一并抵补),那么普通合伙人是没有分红的。这样一来,没有提款的合伙人这六个月来净值下降了7.5%,而提款的合伙人排除掉每年6%的收益后,净值下降了约10.5%。如果我们本年的收益率小于6%(如果道指不发生快速上涨,那么很有可能是这个结果),按月领取月度付款的合伙人的资产净值会在1962年12月31日发生下降。这意味着下一年6%的月度付款也将跟随净值的下降而减少。举个例子,假如我们今年的业绩是-7%,对一个每月领款的合伙人来说,他1962年1月1日的10万美元到1962年12月31日会变成8.7万美元。这减少的1.3万美元里,包括亏损的7%,一共是7000美元,以及每月提取的100美元,一共是6000美元。这样一来,1963年1月1日的资产净值是8.7万美元,每月付款的金额将减少至435美元。

当然,我们1962年收到的预付款依然按6%计算利息,不会受到业绩增减导致的上述影响。

沃伦·巴菲特

1962年7月6日

——1962年年中致合伙人信至此结束——

价投圈讨论:点击此处

翻译+整理:研究院小青