1958年致合伙人信

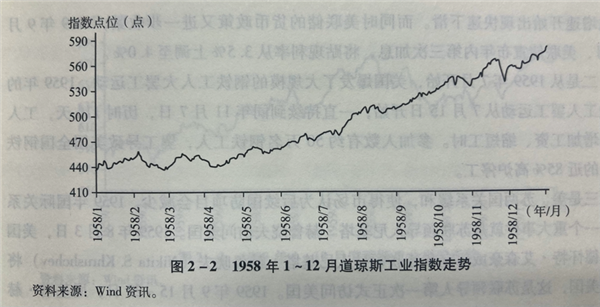

1958年的股市情况

一个运作中等规模信托基金的朋友最近写道:“美国人民浮躁善变的性情,让1958年出现了重大转折。尤其是股票市场,可以用‘亢奋’一词来形容。”

我认为,无论从专业角度还是业余角度,上述形容都很好地概括了1958年股票市场主导情绪的变化。在过去一年里,人们找出各种理由,试图证明市场状况适合“投资”。毫无疑问,比起过去几年,目前市场上浮躁善变的人要多得多。只要他们依然认为能简简单单地赚快钱,他们就绝不会离开。我不知道还有多少人会加入他们的行列,也不知道股价会被推高到何处,但我可以肯定地说,他们逗留的时间越长,市场产生的反应就会越大。

我无意预测市场走势——我要做的是搜寻被低估的证券。但我确实相信,公众之中蔓延的“炒股可一夜暴富”的心态,最终会酿成大祸。到那时,虽然我们持有的低估公司的股价也会受到影响,但其内在价值不会受损。

1958年的结果

在去年的信中,我写道:

“相对而言,我们的表现在熊市中会比在牛市中更强。正因如此,大家看我们今年的表现时,请注意今年的行情本来就对我们有利。如果市场是上涨的,那么我只要能跟上市场的脚步就很满足了。”

最后一句话正好符合1958年的情况,我的预期也是准确的。道琼斯工业平均指数从435点涨至583点,再算上大约20点的分红,道琼斯指数的涨幅为38.5%。在这一整年里,五个合伙公司的平均收益仅略高于38.5%。以每年年底的市场价值来算,我们的收益从36.7%到46.2%不等。鉴于我们相当多的资产配置在不怎么受市场大涨的影响的证券上,我认为今年的收益已经很不错了。我依然认为,在下跌和横盘时,我们的收益会优于市场,但在上涨时,我们能跟上市场的步伐就不错了。

典型情况

为了让大家更好理解我们的运作方式,最好是回顾1958年的一项具体操作。去年我在信中写到,我们最大的持仓占所有合伙公司资产的约10%-20%。我曾指出,这支股票最好能继续下跌,或者至少保持稳定,这样我们就能建立更多头寸。也正因如此,这支股票可能会在牛市中拖累我们的相对表现。

它就是位于新泽西州的友联市联邦信托公司。在我们开始买入的时候,保守计算,它的内在价值是每股125美元。尽管其每股盈利有10美元,但出于某些合理原因并不分红,这导致它的股价仅有50美元。就这样,我们以极低的价格,买下了这家潜在盈利能力不错的、管理良好的银行。管理层对我们这些新股东很友善,我们的本金出现永久性损失的可能性很小。

联邦信托25%的股份由一家规模更大的银行拥有(联邦信托的资产约有5000万美元——相当于奥马哈的第一国民银行的一半),这家大银行多年来一直想合并联邦信托。由于一些个人因素,合并受到了阻碍,但有充分证据显示当前的状况将发生改变。因此,这家公司具有以下特征:

1、极强的防守性;

2、它的价值是坚实的、稳步增长的;

3、有证据显示,其内在价值终会释放,可能要一年时间,也可能要十年。如果真要十年时间,我估计到时候它的价值会增长的相当高,大概有每股250美元。

在过去一年里,我们成功以平均每股51美元的价格,买到了这家银行12%的股份。显然,这支股票的价格持续低迷,对我们来说是好事。我们买的越多,持仓的价值就越高。当我们买成这家公司的第二大股东后,还能有效影响公司决策,确保合并能进行下去。

联邦信托只有大约300个股东,每月交易仅有约两次。你们应该能理解了,这就是大盘走势影响不到我们某些持仓价格的原因。

不幸的是,我们在买入过程中遭遇了竞价。该股的价格一度涨至65美元,这个价格我们既不想买也不想卖。在这么一支很不活跃的股票上,只需要很小的买单就能大幅提升股价。正因如此,确保我们的投资组合不出现“信息泄露”是至关重要的。

年底,我们成功找到了另一个特殊的机会:我们有望以极具吸引力的价格,成为某个公司的第一大股东。因此,我们以每股80美元的价格卖出了联邦信托的股份,其实当时的市场价比这还要低20%左右。

显然,我们完全可以以50美元的价格,零敲碎打地继续买入、积少成多。虽然这样会拖累我们去年相对于市场的表现,但我也乐意这么做。像联邦信托这样的低估股票究竟何时能价值回归并带来收益,其实取决于运气。我们要的是长期结果,因此,以单独一年的业绩作为评判标准是以偏概全。但我相信,投资这种低估的、有良好保护的证券,是获得长期收益的可靠途径。

我还想提一点,以80美元从我们手里买走股票的人,后面几年的表现估计会不错。然而,从低估的80美元回归到135美元的收益,不如从低估的50美元回归到125美元的收益。对我们的本金来说,调仓是更好的选择。这个新机会的体量比联邦信托大一些,约占所有合伙公司资产的25%。虽然其低估程度并不大于我们现有的一些持仓,但我们是第一大股东,以往的经验表明,这个潜在优势让我们有能力缩短价值回归的时间。我们很有信心,在持仓期间,它能让我们的表现跑赢道琼斯指数。

目前的情况

市场热度越高,被低估的证券就越少,我发现好机会正变得越来越难找。我想增加“运作型”持仓的占比,但这种机会也难找。

正因如此,我打算通过大量买入某些低估证券的方式,制造我自己的“运作型”公司。我希望借此达成之前的目标——在熊市中跑赢市场。我希望能以此作为评价标准。如果大家有问题,请提给我。

沃伦·E·巴菲特

1959年2月11日

——1958年致合伙人信至此结束——

1958年大市情况:

美国经济情况:

1958年大事记:

-巴菲特的第三个孩子出生

-底特律失业率达到20%,标志着1958年经济衰退达到高峰

-战后婴儿潮结束,未来10年美国出生人口将逐渐减少

-德州仪器发明第一块集成电路

-第一家必胜客餐厅开业

-艾森豪威尔成为第一名出现在彩色电视上的美国总统

-美国国家航空航天局NASA成立

-美国最高法院判决同性恋作品不违反淫秽物品法。这是最高法院第一个处理同性恋问题的裁决

-法国政变,戴高乐就任法国总统,第五共和国成立

价投圈讨论:点击此处

翻译+整理:研究院小青