这个周末过得非常平静,没有发生什么惊天动地的事情,消息面上趋于平淡。

魔都的疫情管控失利,让全国人民见识到了omicron的传播的威力,也让全国各地政fu成了惊弓之鸟,封城和全城核酸成为常态,执行上面传达的全面清零政ce。

这个防不胜防的疫情给经济带来的负面作用,让全年稳增长的预期似乎越来越确定了,对于地产和基建板块的持续性也是值得再高看一眼了。

周末发酵的题材还是延续上周的东西,又一致了,地产+基建。基建看新疆。

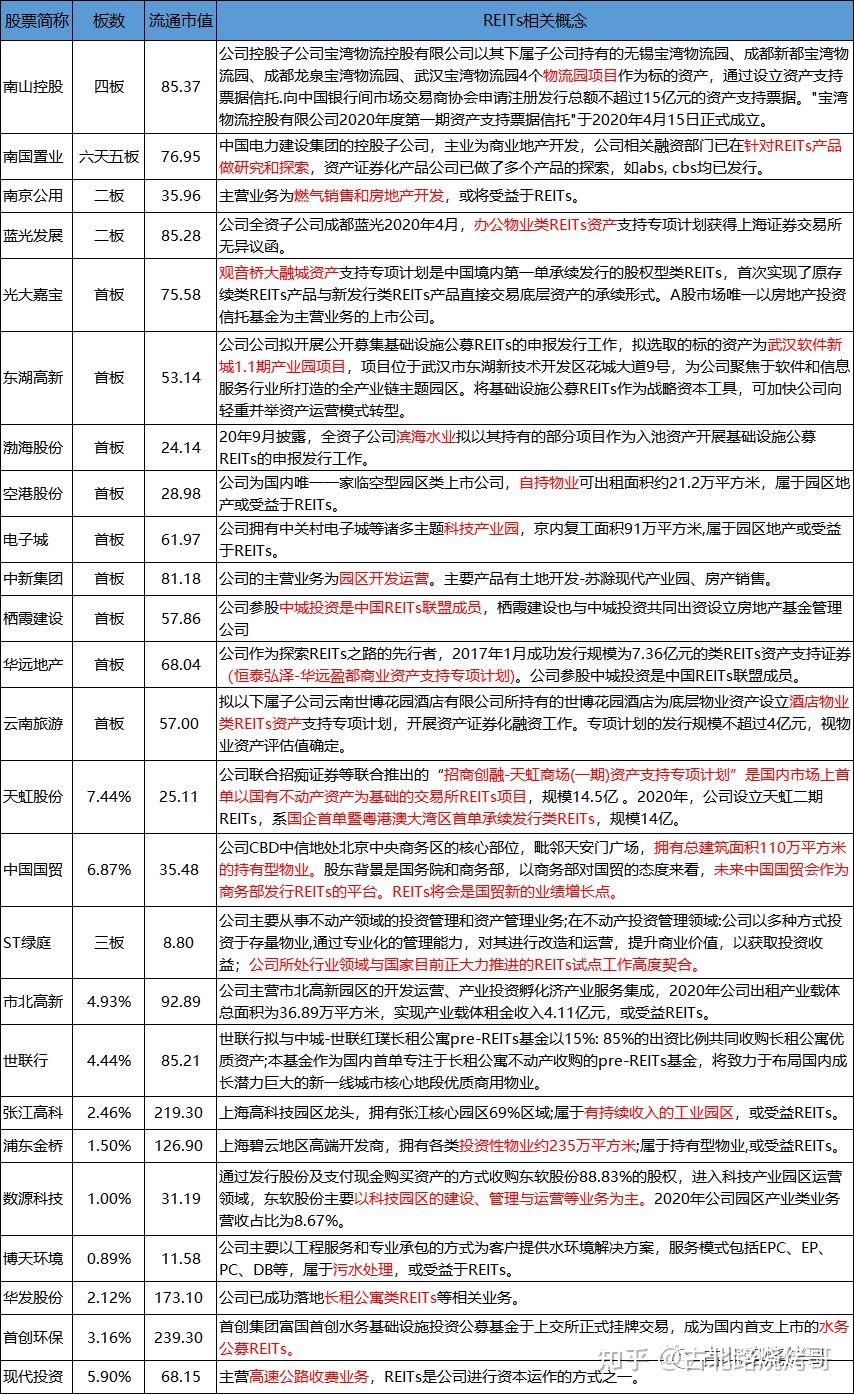

地产的话,周五新起来了一个Reits,这个应该比AMC的持续性要好一些,但是明天应该是去弱留强的一天。大表格也都出来了,喜欢的拿去。

基建的话,三一重工周五的涨停让大家都比较兴奋,周末跟机构朋友交流下来,他们还是稍微更看好一些基建的持续性和确定性。

所以整体下周的策略还是在主线中寻找更多的机会,但是作为主线来说,持续性没问题的情况下,买点和交易节奏是更重要的。

和之前的假期和周末一样,与其去接力他人发酵的那些东西,不如找一些更加具有性价比和确定性的方向,找更好的买点介入。

下周的话,或许民爆行业作为大基建的重要分支,可以好好重视一下。

有句话叫做“大炮一响,黄金万两”。

虽然原本是用于战争,但是感觉现在用于稳增长特别合适,就是用来描述民爆的,大炮一响,轰轰隆隆的基建就开启了稳增长的序幕。

下面仔细说说这个板块。

先说民爆行业的三大特点,再说四大逻辑。

一、民爆行业有三个主要特点:

1、基建强相关

无论是修桥修路修高铁修隧道,还是水利工程,还是挖煤矿挖金银铜铁矿等啥啥啥工程,民爆(民用炸药)都是必不可少的。

举个例子,刚出来的8000亿水利投资,助力稳增长。

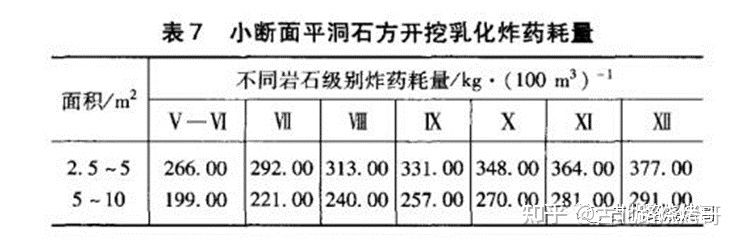

按照定额测算,一般水利项目炸药使用量为300kg/100立方米。

以白鹤滩水电站为例,项目石方开挖量4000万立方,约使用炸药1.2万吨,按照单价1.5万元/吨,爆破服务收费为3倍材料成本的行业惯例,项目民爆产品及服务成本7.2亿元,占项目总投资664亿元的1.1%。

根据水利部,2022年我国水利投资8000亿,水利将拉动民爆需求88亿元。

所以在稳增长条线,民爆板块是最直接、最领先受益的分支,回避不了的,而且按道理应该是炒基建先炒民爆。

2、高度管控

想想大陆连一把刀都严格控制,炸药这个东西肯定是严格管控的。

因为产品的特殊性,一直以来由工xin部、公an部等部门严格监管, 工部主要负责生产环节,公部主要负责流通和使用环节。行业实行全流程监管,从生产、销售到最终的使用等全产业链被严格监管,十分严格,不可能出现超前生产、超负荷生产的情况。

另外,民爆行业也几乎不存在生产库存、渠道库存的情况,公部会实时跟 踪民爆产品的使用情况,如果没有及时使用甚至还会要求生产厂将产品收回。

在强管控下,牌照被严格限制,产能被严格限制。

3、区域垄断

监管部门对民爆产品的单车运输量限制的非常非常严格(不超过10吨),所以炸药是有非常明显的运输半径的。一般800公里吧。

而炸药的这个监管部门强管控,所以地方保护主义的特点比较明显,这个省份的产品想要去另一个省份去打市场,先去搞各种关系就是个麻烦。

自然而然,上面两个原因就形成了行业的区域垄断,每个区域都有当地的民爆公司主导,高壁垒。

已经有好多年没有机构去好好研究这个民爆板块了,最近几年能找到的研报都寥寥无几。

主要原因是过去几年行业的变化可能都不大,而且基建也没有大行情,所以民爆行业也就被大家忽略。

但是现在不一样了,有了新的逻辑出来,拐点出来了,量变引起质变了。

现在主要有四大逻辑:

1、并购的逻辑

民爆行业的“十四五规划”还有工部发的《关于推进民爆行业的高质量发展的意见》都是鼓励整合与并购。

现在已经不再批新的产能了,注意,不批新的产能,而不是说只不发新牌照了。

十三五是145减少到76家,十四五还要压缩到50家以内。

未来几年要形成3-5家具有较强行业带动力、国际竞争力的大型民爆一体化企业,形成8-10家骨干企业。

可以看到过去两年,行业的整合也都是一直在演绎的,雪峰科技、南岭民爆、保利联合、壶化集团等上市公司都做出了并购动作。

要扩产能只能通过并购,没有其他途径了。

所以,现在以及未来会有更多的并购和整合,这是一个可以看两三年的大逻辑。

2、放量的需求逻辑

民爆作为基建稳增长的排头兵,无论是修路修桥还是什么水利工程,还是开矿,甚至房地产行业,民爆都是必不可少的。

今年稳增长主线下,基建放量,煤炭、有色等行业回暖,这些都是给民爆板块带来了一个放量的需求逻辑。

关于稳增长的需求,就不多说了,这个应该是市场共识了。

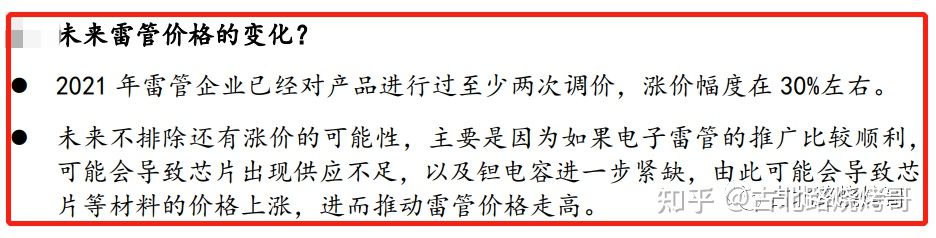

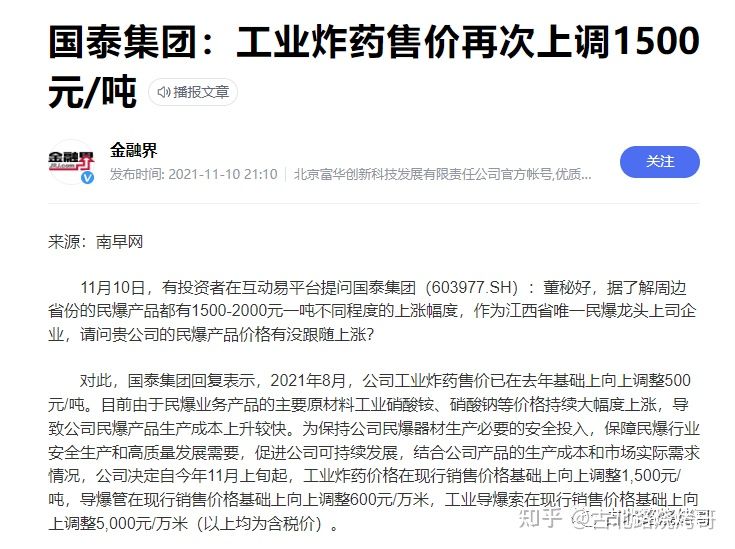

3、涨价的逻辑

这个是某民爆专家的调研纪要:

现在炸药价格也随着上游价格的大涨而在快速上涨。

民爆公司在传导涨价的时候,同时也增厚了自身的业绩。

4、产品替代的逻辑

这个年初炒电子雷管的时候已经普及过逻辑了。

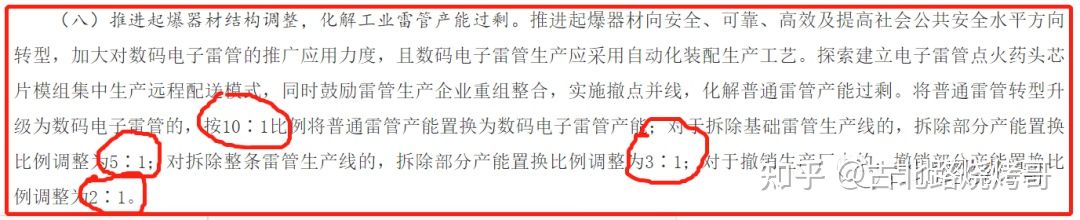

2022年6月底前停止生产、8月底前停止销售普通工业雷管。确保实现2022年电子雷管全面使用的目标。

所以这个是极其利好前排的龙头公司的,一个是有钱去投入新建替换,另一个是本身产能就比较大。

而且在普通雷管的产能收缩以后,电子雷管的产能利用率会持续非常高。

大炮一响,黄金万两。

民爆板块有了并购、量价齐升、产品升级替代等逻辑,板块龙头公司今年肯定可以开始放业绩了。

看下面这个是某民爆公司的调研纪要,在不考虑稳增长基建放量的逻辑下,仅靠涨价和电子雷管的替换,就能实现这样高速的增长。

这是一个板块性的机会,标的很多,板块容量其实不小的。

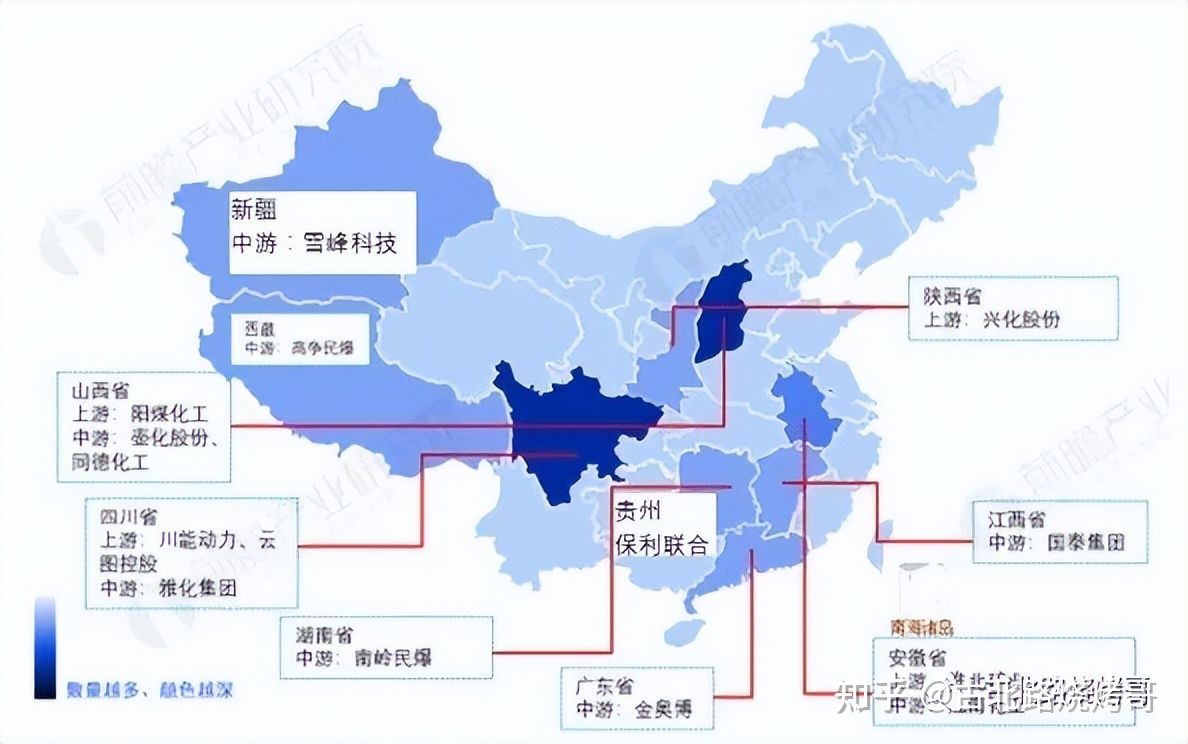

由于行业具有区域垄断的特点,各家公司有不同的特色。

比如雪峰科技是新缰扛把子,拥有超50%的市占率,还正在收购了这两年风头正盛的上游硝酸铵公司,成本最低。

比如保利联合,前一波电子雷管龙头,电子雷管产能最大。

比如国泰集团,受益浙赣粤大运河,拥有电子雷管最紧缺的核心零部件钽电容的最大产能。

还有南岭民爆、江南化工、壶化股份、高争民爆等等都是各具特色的民爆公司。

这是一个今年确定性拐点的板块,四大逻辑催化行业开始释放更多业绩。

在当前基建稳增长主线下,民爆板块或许是值得更加重视的重要分支,这是一个能按计算器的基建分支。

关于明天。

继续拥抱地产、基建的主线。

地产板块的话,主要围绕着龙头高标和核心标的,reits要视明天盘面再看。

基建板块的话,还是看新缰和民爆。

明天又是周一,要么干最强,要么干最低,最强的等分歧再买入,最弱的开盘就可以考虑。当然,必须都是自己看好的那些主线内的东西。

好吧。祝各位下周长虹~~

【郑重声明】本文所有内容均不构成任何投资建议。本文仅是个人随心笔记及个人看法,不具有任何指导作用,亦不代表笔者所在机构观点,不具有任何指导作用。据此操作,风险自负。