最近,长城汽车H股涨势不错。不少粉丝留言表示想让我们多聊一聊。

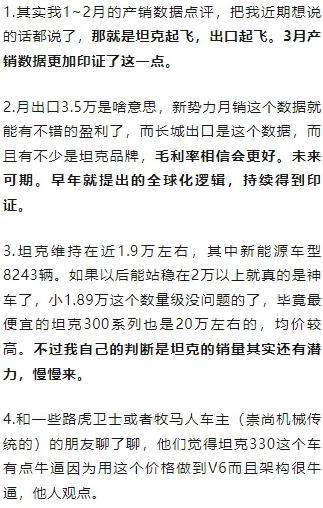

关注研究院的粉丝应该知道,长城汽车作为我们长期关注的公司,晓荣老师更是在月度点评中持续跟进,相信连续关注的粉丝应该收获不少。由于月初文章刚刚点评过长城的近期销量,所以今天我们就再来系统回顾一下。对长城感兴趣的朋友可以再看一看。

以下正文:

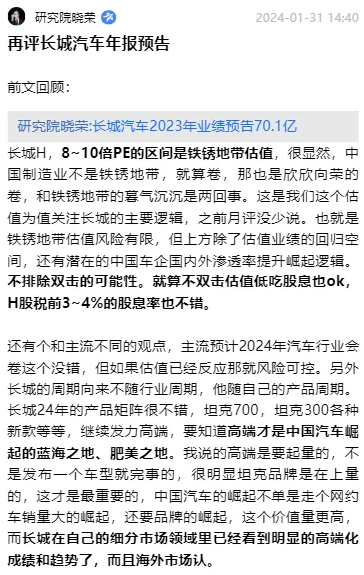

关于长城汽车的年报点评,晓荣老师在预告阶段其实早已点评过。当时的观点强调了3个方面,一是估值的逻辑,二是肯定了长城在细分领域的高端化趋势,三是强调了在下半场的淘汰赛,财报质量的重要性,如图所示:

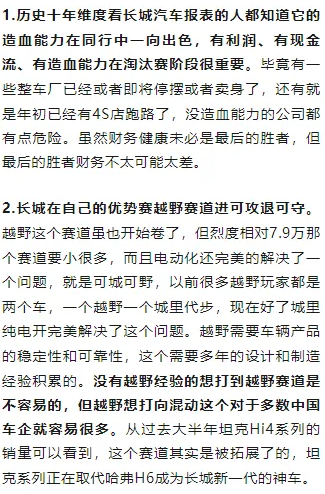

在长城汽车一、二月份产销数据的点评中,文章又从长城的优势赛道、高端化国际化等话题入手,重申了长城在淘汰赛阶段的优势。

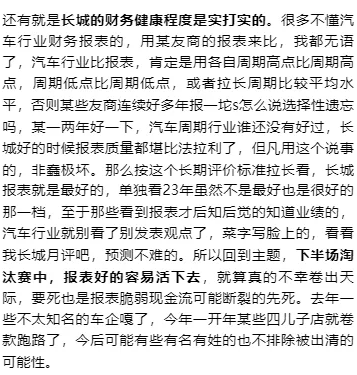

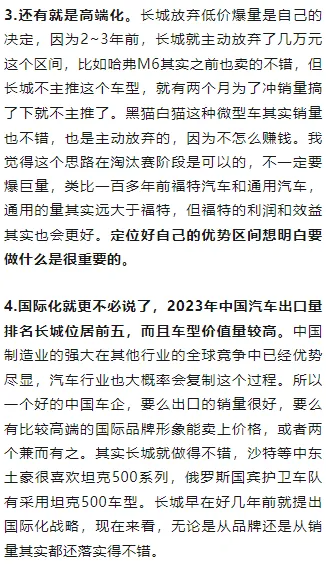

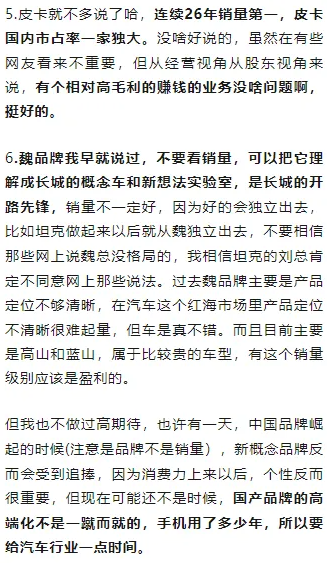

而在四月初的三月份的简评中,晓荣老师又针对长城具体的产品矩阵,表达了他更细致的观点:

......

其实关于长城的一季度表现,在此前的文章中我们都已经扼要的提及。晓荣老师今天也针对一季报在价投圈也有所点评,总体观点并没有太大的变化,这里摘要了部分观点。

“这里需要和大家强调的是:汽车行业业绩其实是滞后指标,反而得主要看销量。

过去半年我们观察到长城的出口和高价值量车型坦克销量都不错。长城想放出业绩也是可以放的,不放也没问题,这时候就是要研发。汽车是周期行业,季度之间现金回流节奏是可以控制的。比如长城2018年那个其他公司回流现金困难的时候,长城轻松回流现金。

从目前销量看长城今年业绩大概率不会有啥大问题。价投做基本面要有能力穿透1000%多增速背后的本质,而不只是表面数字。长城在高价质量车型在上量,还有就是出口在上量,这些产销数据月报都有,长期跟进心中才能有数。无需季报。”

最后再来理解下当下长城的估值:

通常来说8~10倍PE对应传统车企常规估值(铁锈地带车企8倍左右,丰田常年11倍)才具有一定安全边际。按目前港股这市值,可能是市场先生按80亿利润预测,11倍PE左右来看待长城H。但长城的发展潜力其实还很大,报表也相对健康,产品周期也在逐渐起势。后续我们依旧将保持跟进,及时分享我们的观点。