作者|李小天

编辑|刘景丰

中东地区,日趋成为中国出海游戏厂商的掘金热土。

这里有着充足的人口红利、年轻化的人口结构与超高的互联网渗透率:中东地区有近5亿人口,互联网普及比例达80%,其中GDP的60%集中在人口占14%的海湾6国;土耳其、沙特和阿联酋移动应用收入占中东地区80%的市场份额;在数字化基建方面,海湾国家中最具活力的两大经济体沙特、阿联酋的互联网渗透率超过99%,分别位居全球第三、第四位。

这里也有着付费意愿良好的高净值玩家,市场前景广阔。在日韩、欧美等传统成熟游戏趋于疲软的今天,中东依然保持着年收益25%的高速增长。

这样一片充满着无限可能的游戏沃土,必然吸引到诸多玩家入局、群雄逐鹿。

龙腾简合旗下《苏丹的复仇》是先行者。近几年,腾讯、网易、米哈游、龙创悦动、莉莉丝、沐瞳科技等不同体量的公司,也在接连布局中东。根据data.ai2022年上半年的数据,在沙特手游收入排行榜前十位中,中国游戏厂商占据四席;而在另一主要市场阿联酋,中国手游更是在前十排行榜中占据半壁江山。

那么,在中东这片广袤疆域内,有哪些游戏市场值得出海公司重点发力?各自的市场概况与倾向的游戏类型又有何不同?目前中东游戏市场的竞争格局如何?游戏厂商在支付、云服务、本地营销等价值链环节中,可以选择哪些公司进行合作?中东游戏市场未来的发展趋势又会如何?

霞光社旗下咨询服务品牌霞光智库,基于相关行业数据和用户调查,从中东地区移动游戏市场概况、热门国家移动游戏市场、出海现状及头部产品、移动游戏生态等维度,对中东游戏市场的现状进行分析,并预测中东游戏市场发展的趋势,正式发布《中东地区游戏趋势报告》,希望能够为游戏出海参与者提供参考。

1、中东地区四大市场:土耳其、沙特、阿联酋、埃及

美国市场研究公司Niko Partners的报告显示,2021年,中东三大游戏市场(沙特、土耳其、埃及)有约6532万游戏用户。据预测,2025年这三大市场游戏用户将达8580万,年收入31亿美元。

1、土耳其:游戏产业增长迅速,卡牌游戏本土化特色强

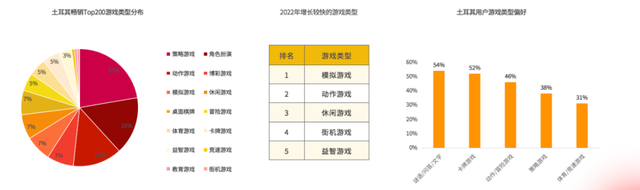

土耳其是中东第二大经济体,游戏玩家超3000万,市场规模居中东地区首位。据Gaming in Turkey 的数据,2022年土耳其游戏收入共6.25亿美元,移动游戏收入 2.75亿美元。当地玩家体量巨大,游戏习惯较好,本土游戏工业发展较快,游戏产业及人才快速成长。

从市场独特性角度而言,土耳其玩家比其他地区用户更偏爱棋牌玩法,他们有成熟的本土化玩法,畅销榜Top20中接近50%都为okey类玩法,与其他市场显著不同。

2、沙特:用户付费意愿极强,中东变现效果最好区域

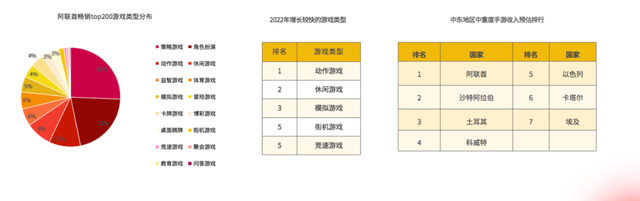

沙特游戏市场变现潜质优秀。据Newzoo统计,游戏用户的ARPPU(每付费用户平均收入)高达270美元,12%的用户会在手游中进行重度消费,付费玩家接近2900万。

沙特官方对于游戏产业颇为重视,提出到2030年,要让电竞与游戏相关产业创收达到王国GDP的0.8%-1%,约为人民币930亿左右。

3、阿联酋:用户付费意愿极强,倾向角色扮演、益智类游戏

阿联酋和沙特同属海湾六国,用户在付费偏好上与沙特类似,玩家对游戏付费预算较高,对社交网络运用程度较高,当地拥有强大的互联网基础设施,支撑用户的中重度游戏需求。

但相对中东其他地区,沙特对角色扮演、益智游戏有明显偏好,对卡牌游戏、桌面棋牌付费偏好相对较弱。

4、埃及:用户年龄结构优质,付费能力亟待开拓

埃及地理上不属于海湾六国,用户付费意愿较低,但他们是中东地区玩家基数最大的市场。据Niko Partners统计,埃及玩家人数超出阿联酋与沙特之和,增长潜力丰富。

相比其他市场,埃及玩家对角色扮演类游戏偏好度较高,对于策略付费比起沙特、阿联酋偏好度较低。

2、中东地区移动游戏出海现状及头部产品

1、中东游戏出海热门及黑马赛道:SLG具备传统优势,二次元与IP游戏有一定空间

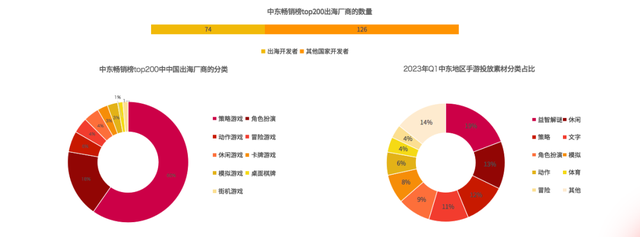

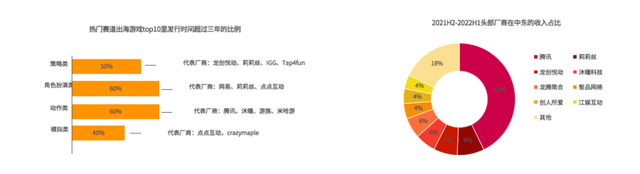

在赛道方面,国内出海厂商所在赛道种类日趋多元化。在畅销榜TOP200的出海游戏SLG中,国内出海厂商占据超过50%;且前30中有8个席位是中国厂商,优势明显。动作、角色扮演游戏也在不断发力,比例不低。目前国内出海厂商在中东地区投放最多的游戏类型是益智、休闲、策略、文字类游戏。

此外,接触过欧美文化的中东年轻用户增加,对二次元游戏的发展也有较大的促进作用。《原神》等冒险游。、IP改编的RPG游戏热度,也来源于这部分年轻用户。随着这部分用户的移动设备性能提升,二次元中重度游戏的偏好程度也会加深。

2、中东出海头部厂商现状与竞争:头部厂商全球化发力,垂直区域厂商深挖用户潜力

出海中东的头部厂商主要分为两种类型:一种是以强大的全球性研发运营能力,生产全球化的重度游戏,如腾讯、莉莉丝等,以动作射击、MMOROG、策略类游戏为主;另一部分是以中东目标市场,通过精细的用户研究以及本土化运营的龙创悦动、龙腾简合等,以策略、棋牌、休闲等游戏为主。

头部第一集团已确立。腾讯凭借《PUBG Mobile》收入稳居出海中东游戏公司首位,并占据将近50%的收入份额;头部5家公司占据近70%的收入份额,游戏发行时间超三年占比高,新入局玩家适宜从新进垂直领域发力。

近一两年中,米哈游凭借《原神》类的二次元游戏、海彼凭借一系列休闲游戏、点点互动凭借模拟经营游戏皆获得较快增长,也可见中东玩家对于品类多元化的潜能有所提升。

一位深耕中东游戏市场的资深营销人士告诉霞光社,《原神》在中东的成功让从业者看到了中东市场的更多潜力。“在此之前,我们觉得中东游戏就是欧美写实风,但这里有这么大的年轻人口基数,这代人多多少少都受到过日韩或者欧美文化的影响,因此对二次元的接受度也会更高。所以游戏厂商可以多尝试不同品类的游戏,目前二次元还有发展空间,MMORPG(大型多人在线角色扮演类游戏)在中东也是一个相对蓝海的品类。”

3、中东的SLG游戏及偏好玩法:COK类逻辑易懂,用户偏好直白引导及玩法

SLG作为全球重度游戏中的热门品类,优势是生命周期长,付费效果好。游戏的玩法以模拟策略战争为主,通过战争社交取得了较好的留存率,以18-40岁男性作为主流用户。

在中东,这类游戏成功的主要原因是,中东玩家以男性居多,且社交需求强烈,SLG的乐趣之一正在于玩家的社交交互。

SLG游戏主流玩法共分为四种类型,其中又以列王的纷争(即COKLike)为目前的主流。中东地区更适合COKLike类型的游戏——因为逻辑简单直白,玩法学习成本低,容易留住大R玩家;但也同质化,玩法创新少。

由于SLG游戏高投入慢回收,因此大部分厂商对投资也相对谨慎,主要仍是以COKLike玩法与不同背景组合。厂商仍在探索X+SLG的玩法,以扩大玩家群体。

对此,一位游戏行业资深研究人士告诉霞光社,“总体来说,沙特、阿联酋适合重度游戏出海,因为重度游戏生命周期长、用户忠实度高、氪金点比较多,能够激发两国土豪玩家的付费欲望。”

4、中东游戏社群情况及投放分发渠道:重度游戏社交性强,社交渠道影响力大

中东地区用户的线下娱乐项目相对局限,因此他们在社交媒体上会投入大量时间,GlobalWebIndex的研究表明,中东和非洲地区范围内的社交媒体用户,每天在社交网络上花费时间超过3.5小时,位居全球前列。中东地区的网民平均每人拥有8.4个社交媒体账户,阿联酋的人均帐户更是达到10.5个,全球最高。

重度游戏的社群生态建设至关重要,中东地区的不同社交平台,则是这类游戏扩客的重要渠道。

各地使用社交媒体的差异性很大。最常使用的是Facebook、Instagram 和 WhatsApp,Snapchat、TikTok 和 Twitter 等也拥有大量受众,不同国家基于年龄结构用户偏好,对社交网络的偏好会有微妙差异。

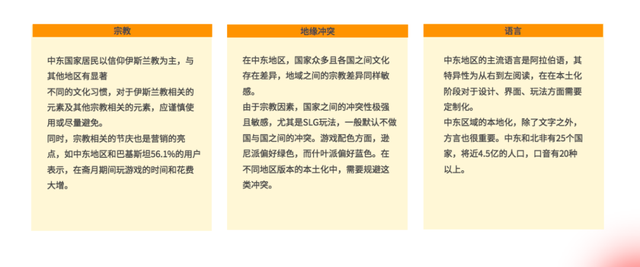

5、中东出海文化禁忌:两极化造成垂直运营,宗教元素需要加强本土化

由于中东地区的文化背景和宗教习俗的特殊性,在中东进行游戏本土化时,需要注意该地域不同于其他市场的文化规制,主要表现在:宗教、地缘冲突、语言等维度。

3、中东地区移动游戏生态服务及案例

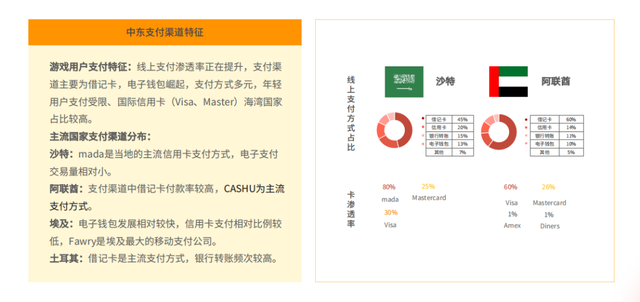

1、中东地区支付服务行业现状:本土化支付要求高,电子支付尚处于初期

对海湾六国而言,本地卡组织在海湾国家非现金支付场景中占据主导,比如沙特的mada、科威特的KNET等;与海湾六国不同的是,以埃及为代表的北非国家仍处于中等收入水平,很多游戏玩家因收入水平太低而无法被纳入银行系统,只能依靠电子钱包实现线上交易。

由此可见,中东北非地区不同国家之间差异巨大,支付环境较为分散、复杂,银行卡、信用卡、电子钱包在各个国家的普及率各有不同,支付渠道的本土化能力、适用渠道多寡、手续成本及风控模型,是出海玩家进入中东市场成败因素之一。

植根新兴市场,布局全球业务的金融科技公司PayerMax,是第一家拿到阿联酋支付牌照的亚洲背景的公司,同时也是第一个在沙特开出本地独立办公室的亚洲支付公司。其在中东地区支持多个本土化支付场景,持有本土权威牌照支持,在适应中东游戏各种支付场景和支付渠道的基础上,有力保障用户的安全与便捷性,是中东地区稳健的支付基础设施,能够为游戏厂商出海中东保驾护航。

2、中东地区云服务行业现状:用户对音频社交偏好度高,需要强RTC支持

中东地区偏好重度游戏,大部分SLG游戏都重度偏好语音沟通,相比之下,实时语音社交对即时性和稳定需求更为强烈。中东流行的语聊房社交形态也多搭载小游戏。这类泛娱乐功能的即时性提供和功能集成,及同时在线、抗压能力上,需要通用、安全、成本、体验、效率兼备。

另外,中东的网络数据存储法律规定也正在完善。游戏云服务提供商需要遵守中东地区的数据隐私和安全保护法规,以确保用户数据的安全性和合规性。

在这方面,腾讯云音视频是最具代表性案例,其拥有业界最全音视频产品矩阵。针对中东游戏市场的重语音实时社交需求高的特征,腾讯云音视频基于20多年的通信技术积累,提供覆盖全球2800+加速节点、端到端时延<300ms、全球联防能力达10 Tbps+的RT-ONE 音视频通信网络和边缘安全加速平台,致力于为全球泛娱乐应用提供低延时、低门槛、稳定的音视频解决方案。

音视频通信网络和边缘安全加速平台,致力于为全球泛娱乐应用提供低延时、低门槛、稳定的音视频解决方案。

3、中东地区游戏投放平台现状:Z世代投放元素增长,解谜体育呈上升趋势

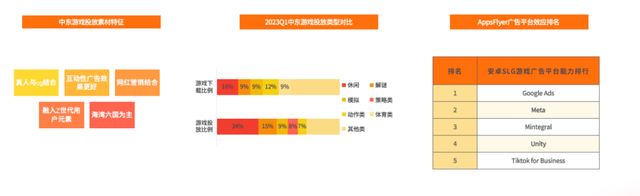

在中东,由于宗教及文化特性,往往在投放素材方面需要注意更多的宗教禁忌。目前当地投放元素中较为注重Z世代特性,网红营销迅速增长,互动性素材显著提升转化效果。

SLG游戏的投放平台仍然以Google、Meta等平台为主,这也与他们的主流用户和使用习惯重合,当地的广告投放平台的特异性不强,部分平台在中东的业务不多。

从SocialPeta的统计数据看,中东地区投放广告最多的也是休闲游戏类,占据34%;但下载量还是街机游戏更高,占据18%,当地玩家对解谜、体育类游戏的偏好也较强。

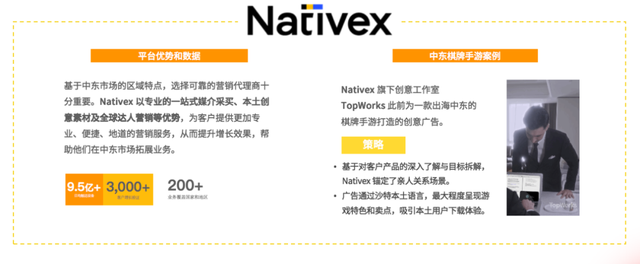

在获客买量方面,汇量科技旗下全球效果营销平台Nativex可以为出海厂商提供助力。Nativex覆盖全球各类流量,以全球本地化战略驱动,通过策划、投放、创意、达人的一站式营销服务,为全球开发者和品牌的跨区域增长提供动力。

4、中东地区移动游戏未来展望

1、中东出海游戏市场上的机遇:优质市场上升空间大,细分市场垂直进入

在海湾六国的高质量市场,除了传统优势赛道,街机、模拟经营、休闲类类型游戏增长较快,是中国厂商擅长目前竞争强度略低的赛道,可以进行一定程度的本土化触达玩家。

除了海湾六国外,土耳其、埃及等区域也拥有千万级的玩家,土耳其游戏本土研发实力不断上升,本土用户的游戏意识处于增长状态,埃及当地玩家对角色扮演及音游及一些全球化IP游戏较为偏好,但这批玩家付费能力稍显疲软。

2、中东地区游戏品类及玩法上趋势:SLG深度玩法创新,其他重度游戏仍有红利

SLG玩法作为中东出海游戏公司的传统优势项目,头部玩法相对固定,都为COKlike玩法,头部厂商格局相对固定,目前各头部厂商都在探索复合玩法触达更广泛的用户画像,不少厂商已在尝试将SLG游戏与其他轻度玩法进行结合,轻度玩法有助于社交粘性,延伸生命周期。

在玩法设置上,某游戏行业资深研究人士告诉霞光社,中东大R玩家们(R指代人民币,即在游戏上花大钱的玩家)比较喜欢炫耀性消费,因此,游戏关卡设置越直白越好,让玩家们能够通过花钱获得特权,复刻在真实社会中的阶级区隔。

3、中东游戏出海的社交与服务生态:注重社交渠道触达用户,尊重本土偏好禁忌

中东用户线下娱乐方式较少,社交媒体是当地获客增长的关键,而当地用户对于各社交媒体的粘性,普遍高于其他地区。因此在社交媒体上的运营和平台选择,是游戏成长的关键。此外当地在PC游戏、音乐、流媒体等娱乐方式上与游戏的协同,也可以成为破局因素。

优质市场的大R是支撑游戏生命周期的关键,而用户对社交的沉浸,使他们对客服的依赖很大, 且偏好与客服进行高频次深度沟通,因此对本土化和客服的要求极高。

长期在中东做游戏本土化运营的资深人士告诉霞光社,中东地区高净值玩家为数颇多,对一款游戏来说,不需要苦心孤诣地考虑扩大用户规模,只要抓住头部用户就可以实现盈利。“北京甚至有一些游戏工作室,会为中东‘土豪’玩家特别定制一些游戏,可能只有几十几百个玩家,但每个玩家都出手阔绰,也足够养活一个工作室了。”

除了以上内容,《中东地区游戏趋势报告》还对中东主要市场的游戏规模、服务生态版图、核心用户群体等多个方面进行了详细梳理,对中东游戏市场的阶段性特点和未来发展趋势,也有更详尽的总结。

如果您正在了解中东游戏市场的市场情况和趋势、机会,请前往霞光智库公众号回复“中东游戏研报”,即可获取《中东地区游戏趋势报告》。

中东游戏启示录,中东地区游戏趋势报告重磅发布|霞光智库最先出现在价值星球 Planet。