近期,顺鑫农业再次宣布酒品提价之事,市场给出了涨停的积极信号。虽然3月22日股价又来了次较深调整,但既然提价正式公布,已成为实锤的利好,提价合适,将带来提高营业收入、毛利率、净利润等一系列喜事发酵。

在白酒行业集中度不断提升,从高端酒到低端酒都在“卷”的时代,顺鑫农业也在吞噬着和它同级别亲民白酒的市场份额。而从公司去年业绩预告来看,较低基数虽数据悲观,但也意味着能带来较大上涨空间,净利润增速可期。而再从白酒行业发展历史,国家经济处于滞胀期的运行阶段来看,主打低价策略的顺鑫农业具备抗周期、稳增长的优势。

01

净利润创15年来新低

四季度大幅减值

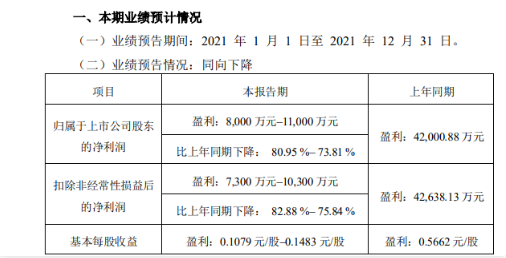

今年顺鑫农业在发布2021年业绩报告后,市场又给了当头一棒。1月25日股价跌停报收29.88元,这是一根带上影的光脚阴线,全天有一半时间股价在跌停价运行,说明封单比较坚决,给出看空的信号。从后续走势来看,顺鑫农业在业绩雷后,股价又下跌超过20%,跌幅在白酒板块中居前。

公告显示,公司预计2021年净利润区间在0.8亿至1.1亿元,相比前年4.2亿元的净利润,同比下滑超过73%。顺鑫农业去年股价下跌47.29%,在白酒板块20只个股中跌幅第一。一边是业绩缩水七成,另一边是股价接近腰斩,这也从财务面解释去年股价一路下行的原因所在。

复盘2007年以来的15个年份,顺鑫农业预计去年净利润在0.8亿至1.1亿元的区间,这一净利润创出十多年来的最低值。即便是三公消费打压、塑化剂事件影响的2012、2013年,当年净利润1.26亿和1.98亿元,依旧高过现在。这些年来,通货膨胀程度有目共睹,当时的1亿多元能换成现在多少金额,想必投资者心中都有个大致范围,这反衬2021年顺鑫农业净利润有多差。

图:顺鑫农业15年来的年度净利润来源:Choice、懂酒谛

但对去年净利润季度分解后,看出是第四季度做了一笔计提,影响到全年净利润,而上半年业绩还是不错的。2021年中报实现净利润4.76亿元,这一数值高过2017年以来任何一年的年度净利润。

第三季度亏损主要是因猪周期环境面变化,对生猪养殖业务造成不利影响。第四季度,除了猪周期不利因素外扩,更重要的是对亏损地产公司的计提。对于剥离亏损地产业务,顺鑫农业已发布过公告表示去地产的决心。在这次年报预告中,也再次提及公司房地产业务受国家房地产调控政策影响,房地产项目销售及回款较缓,影响了整体经营业绩。

顺鑫农业第四季度预计亏损2.77亿元,这一较大数值计提,让公司全年净利润拉胯到1亿元之下。净利润重回15年前,也是房地产行业从黄金时代到铜铁时代的展现。懂酒哥能感受到国内确实有段时期,投资品种匮乏,貌似是炒什么都不如炒房子靠谱,房子成为百姓财富增值的最大信仰之一。

顺鑫农业地产业务大幅亏损,或许也是地产时代的写照。而这一次大规模计提亏损业务,对于顺鑫农业反倒是新开始,公司将更聚焦在下沉市场的低端白酒,以及守住京圈和环京圈的生猪养殖,提高市场占有率。

02

顺鑫农业净利润增速将往前站?

毛利率或走上升周期

较低的基数意味着轻装上阵,成长因子项可能会比较靓丽,甚至不排除净利润增速可以在白酒行业中排名前列。

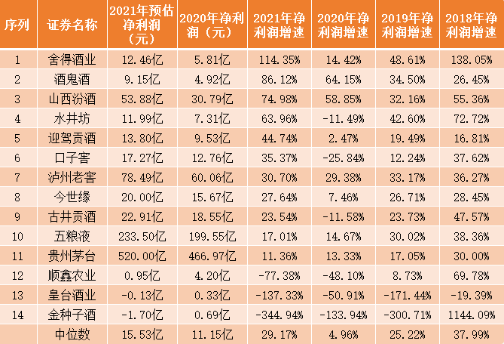

懂酒哥在前期文章中,对率先披露2021年净利润的14家公司做出分析,这些酒企去年净利润增速的中位数是29.17%。而2019年以来,白酒行业的净利润增速中位数并不超过30%。

表:14家酒企2021年净利润及其增速来源:Choice、懂酒谛

这说明假若顺鑫农业未来净利润增速超过30%,可能超过行业平均水平。按照业绩预告,这次地产减值后公司净利润是0.95亿元,只需要下一年净利润突破1.3亿元,就是妥妥的30%增速。

顺鑫农业两次低端酒品提价,去地产业务紧锣密鼓,加之猪周期至暗的2021年已过,净利润增加0.35亿元,或许这个难度并非遥不可及。

白酒行业多年来净利润增速居前的公司,诸如山西汾酒、水井坊、酒鬼酒等,这些是次高端白酒代表。往积极看,目前的顺鑫农业否极泰来,若保持30%增速增长,也将某种程度上进入高成长白酒股之列。

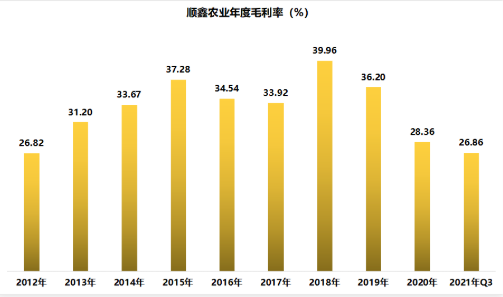

低毛利率是顺鑫农业的一大诟病。公司在2017年底对白酒产品上调价格后,提价福利敌不过亏损的地产业务,自2019年毛利率连续三年下滑。去年第三季度毛利率为26.86%,仅高过2012年时的毛利率水平。

年内白酒产品二次提价,即便影响到销量,但毛利率上升已成定局,26%至29%或成为公司十年来第二个低毛利率区间段。

图:顺鑫农业毛利率水平来源:Choice、懂酒谛

03

曾经2013年股价涨幅第一

多元化规避白酒政策风险

最近几年白酒股消费升级趋势有目共睹,留给低端白酒的时间不多了,薄利多销模式的酒企日子不好过。但硬币具有两面性,顺鑫农业表现出白酒行业的逆周期,当行业景气度下行时,它反而表现最佳。

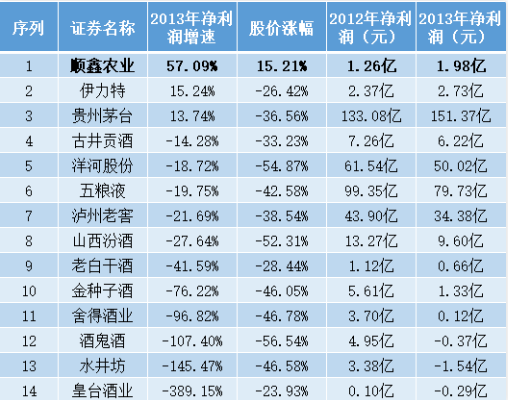

2013年白酒行业经历政策等多个风险,限制三公消费、塑化剂、食品安全等,令多数酒企当年经营煎熬。而顺鑫农业在当年实现净利润与股价的双飞。懂酒哥查阅相关数据,顺鑫农业2013年实现净利润1.98亿元,同比增长57.09%,在当时白酒14家公司业绩增速排名第一。当年股价也是以15.21%的涨幅,位列板块之首。

表:2013年酒企净利润表现

来源:Choice、懂酒谛

或许可以从另一角度理解,当白酒行业出现政策风险,顺鑫农业有与民生息息相关的生猪养殖、屠宰业务,回避了单一市场冷风。更重要一点是,顺鑫农业是主打低端的白酒,甜味剂、塑化剂影响的主要是中高价格段酒品,这一事件也是给当时酒企涨价潮熄火,这两大坑顺鑫农业都躲过了。

此外,顺鑫农业2012年净利润腰斩,下跌达到59%,拉低了年内净利润基数,也为下一年数据翻身做好了铺垫。从这一点来看,2021年净利润预计下滑七成,可能不是坏事。