近期泡泡玛特公布了2020年的年报,大家都对这家售卖潮玩盲盒的公司有点好奇,所以就来分析一下这家公司的商业模式以及点评一下2020年的年报。

年报不及预期

近期泡泡玛特公布了2020年的年报,2020年泡泡玛特营收总计25.13亿,同比增长49.31%。净利润为5.24亿元,同比增长16.05%。相较2019年227%增速下滑明显,ROE从2019年的76.1%,到2020年下滑到只有15.58%。

ROE下滑这么多的原因主要是,净利率从2019年的40%左右到2020年只剩下20%左右,净利率接近腰斩。存货周转天数也从2019年的39天增长到2020年的64天。同比增长64%。

泡泡玛特2019年的总营收有16.83亿元,注册会员从2018年的70万增长到了2019年的220万,同比增长214%。2019年220万个会员平均单个用户贡献营收为603元。

泡泡玛特2020年的总营收有25.13亿元,注册会员从2019年的220万增长到了2020年的740万,同比增长236%。2020年740万个会员平均单个用户贡献营收为298元。

通过计算可以得出,泡泡玛特在注册会员增速同比差不多的情况下,单个会员的贡献价值量减半,用户增长,收入却没有同比跟上。推测可能是因为老的用户流失严重,没有产生相应的用户粘性造成的原因。

当然这么算是有点不严谨的,可惜公司今年没能像IPO文件那样直接披露复购率,估计也是因为这个数据不算太好看。

这份年报可以说是不尽人意。

公司战略方向发生重大失误

泡泡玛特商业模式的核心是IP,而非盲盒。

泡泡玛特的盲盒玩法主要是模仿于日本的扭蛋。扭蛋的营销手段实在是太过出圈,以至经常被应用于各类手机游戏里面。

盲盒集换式的玩法满足了人们的收集欲望,而可交换的特点刚好符合了社交需求。纵观世界上,能够收集和交换的玩具,有更大的机会能够获得更好的发展。比如世界最能赚钱的IP:精灵宝可梦主要的玩法就是集换式的。

但盲盒本身完全没有护城河。盲盒只是一种营销手段,真正的护城河的构建还是得靠IP,拥有内容支撑的IP尚且不能长红多年,泡泡玛特没有内容支撑、纯靠外表设计的IP,生命周期则有可能更短。

而泡泡玛特现在的战略重心主要集中于开更多的门店上,而不在维护IP可持续的生命力上,更不在注重用户的购买体验上。

IP的生命线才是公司的生命线。在我看来的泡泡玛特不注重维护自身IP的生命力,导致的用户流失其实是在自掘坟墓。而一心只想着上市融资通过开店来开拓市场的这条路是走不长的。

估值太贵

潮流玩具本身只是一个小而美的赛道,高毛利率、高净利率的特点让它的财报在短期内看起来非常漂亮,但切不能线性外推,能否维持高速增长有待商榷。

根据泡泡玛特IPO文件里的行业研究报告分析,中国潮玩零售市场规模预计从2019年的207亿元到2024年763亿元。年化复合增速29.8%。而泡泡玛特现在的市值已经到了一千亿元,已经比2024年的市场天花板都高了。如果按照现在泡泡玛特现在不足10%的市占率来给是撑不住的。

现在这个市值基本是按照泡泡玛特自称会成为“中国的潮玩平台”,按照平台型公司来给的。

但泡泡玛特真的能成为潮玩平台吗?

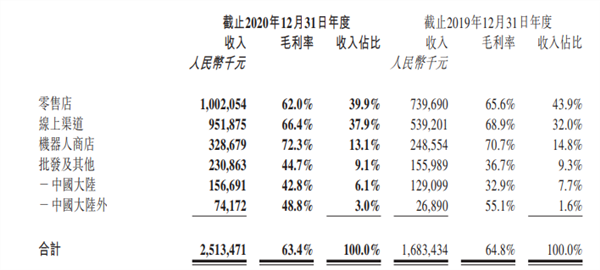

平台型公司的特征是自带流量,泡泡玛特的收入构成主要分为三大块:其中39.9%是零售店,37.9%是线上渠道,机器人商店是13.1%。其中53%的收入来源于线下门店地理位置的流量。

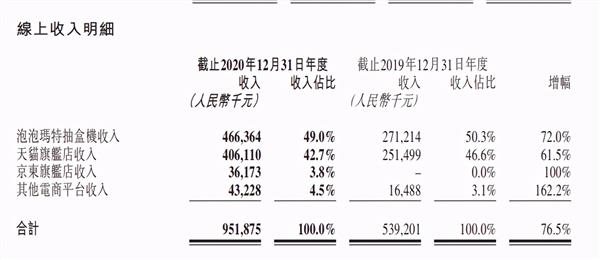

线上渠道(37.9%)中的收入主要也是来源于天猫旗舰店和泡泡玛特抽盒机(微信小程序)。

泡泡玛特主推的潮玩平台APP“趣葩”贡献的收入应该也是在4.5%的“其他电商平台收入”里。

可见泡泡玛特本身运营主要还是依赖于外部的线上线下流量和IP本身的复购流量,不具备平台型企业自带流量的特征。

总体来说,泡泡玛特不注重用户购物体验培养用户粘性,导致复购率下降。把精力注重于扩张市场上,但是营收也没能维持住高速增长。估值按照平台型企业来给也有点贵了。