摘要

投资建议:看好券商大财富管理业务的发展,而深度参与公募基金产业链的券商具备显著优势。此外,5月25日上海市政府发文,支持符合条件的基金管理等资产管理机构挂牌上市。若后续公募基金成功启动上市,将对控股或参股头部公募基金的券商构成估值提升效应。

我们定义的“大财富管理”业务为“代销金融产品+基金投顾+券商资管+券商系公募基金+券商系私募股权投资基金”。其中,“券商资管+券商系公募基金+券商系私募股权投资基金”又可被定义为“大资管业务”。

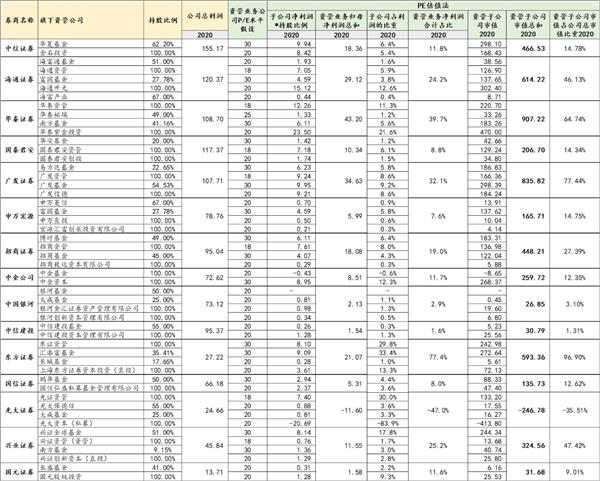

1、2020年,来自于券商大资管业务(包括旗下公募基金、私募股权基金、券商资管)大发展,已成为券商业绩增长点。因此,我们对券商大资管业务的合理估值做估算。假设公募基金的PE分别为20X-30X;资管子公司PE为18X;私募股权的PE为20X。则2020年,券商的大资管业务占总市值比重排名前五的券商为:东方证券(97%)、广发证券(77%)、华泰证券(65%)、兴业证券(47%)、海通证券(46%)。

1)东方证券旗下汇添富基金(参股35%)、东证资管(全资子公司)位列非货基规模排名行业第二、第二十,2020年汇添富、东证资管分别贡献整体净利润的33.4%、29.8%,叠加长城基金(2020年贡献利润0.28亿)、东方证券资本投资(2020年利润3.6亿),其大资管业务的利润占比77.4%。我们估算,东方证券大资管业务的合理市值593亿,占总市值96.9%。

2)广发证券旗下易方达基金(参股23%)、广发基金(控股55%)位列非货基规模排名行业第一、第三,2020年分别贡献净利润的5.8%、9.2%;叠加全资子公司广发资管(2020年利润10亿)、广发信德(2020年利润9.2亿),广发证券的大资管业务占利润比重达32.1%。我们估算,广发证券的大资管业务合理市值达836亿,占总市值77.4%。

3)华泰证券旗下华泰柏瑞(参股49%)、南方基金(参股41%),2020年分别贡献净利润的1.2%、5.6%;但华泰资管、华泰紫金投资分别贡献净利润11.3%、21.6%,大资管业务合计贡献利润39.7%。我们估算,华泰证券的大资管业务的合理市值达907亿,占总市值64.6%。

4)兴业证券旗下兴全基金(控股51%)非货基规模排名行业第16名,南方基金(参股9.15%),2020年分别贡献净利润17.8%、3.0%,叠加兴证资管、兴证创新资本,兴业的资管子公司合计贡献利润25.2%。我们估算,兴业证券资管子公司合理市值达325亿,占总市值47.4%。

5)海通证券旗下有海富通基金(控股51%)、富国基金(参股28%),2020年分别贡献净利润的1.6%、3.8%,但旗下的海通资管(2020年贡献7亿净利润)、海通开元(2020年贡献15亿净利润)、海富产业分别贡献净利润5.9%、12.6%、0.4%,大资管业务合计贡献24.2%。我们估算,海通证券大资管业务合理市值达614亿,占总市值46.1%。

2、券商的代销金融产品销售亦实现快速增长。2020 年证券行业实现代理销售金融产品净收入134亿元,同比增长149%。从代销金融产品净收入占证券经纪业务净收入的角度看,中信证券、中金公司、中信建投表现强劲,分别为18.2%、17.1%和12.1%。这个业务将持续快速增长。另外,券商打造的“财富管理内容平台”已开启发展。恒生电子、东吴证券、中金公司的新举措值得期待(请参考报告《互联网证券4.0的探索:聚焦“内容”》)。

3、基金投顾将成为券商财富管理转型的重要抓手。过去券商投顾人员多以“产品销售规模”作为考核指标,重营销轻服务。基金投顾业务会帮助线下投顾人员树立“售后服务”的理念。在市场波动时,通过对投资组合业绩的风险收益特征分析,真正通过交互服务进行客户安抚和服务,让客户长期持有。自 2019 年公募基金投顾业务试点以来,已有7 家证券公司获得投顾资格。

附注:1)对2021Q1非货基规模排名行业前20的公募给予30XPE,源于看好居民资产配置向权益类基金转移,且龙头基于品牌及人才优势获得更快增速;其余的公募基金给予20XPE;2)考虑到私募股权亦有较好成长性,给予20XPE;3)券商资管积极向主动管理转型,给予18XPE。

风险提示:经济复苏不及预期;资本市场景气度波动;居民资产向权益类配置转移慢于预期。

重点标的推荐

![]()