报告导读

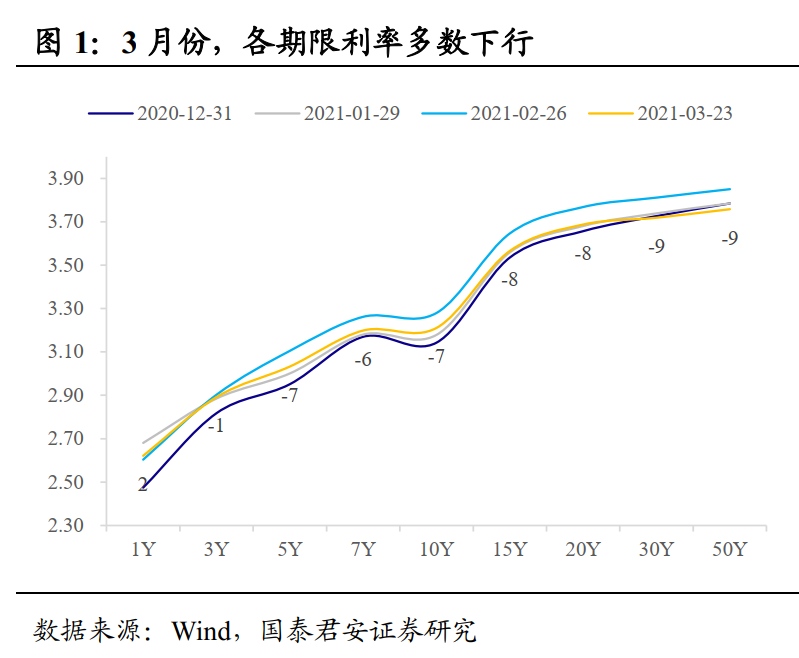

过去一个月,市场“看空做多”,利率在纠结中下行。在诸多担忧中,利率却走出了一波下行行情,虽然节奏缓慢而纠结。正如我们前期报告分析春节前“小钱荒”后,债市杠杆率下降,微观结构边际优化,市场“抛无可抛”之后反而存在配置的意愿与能力。

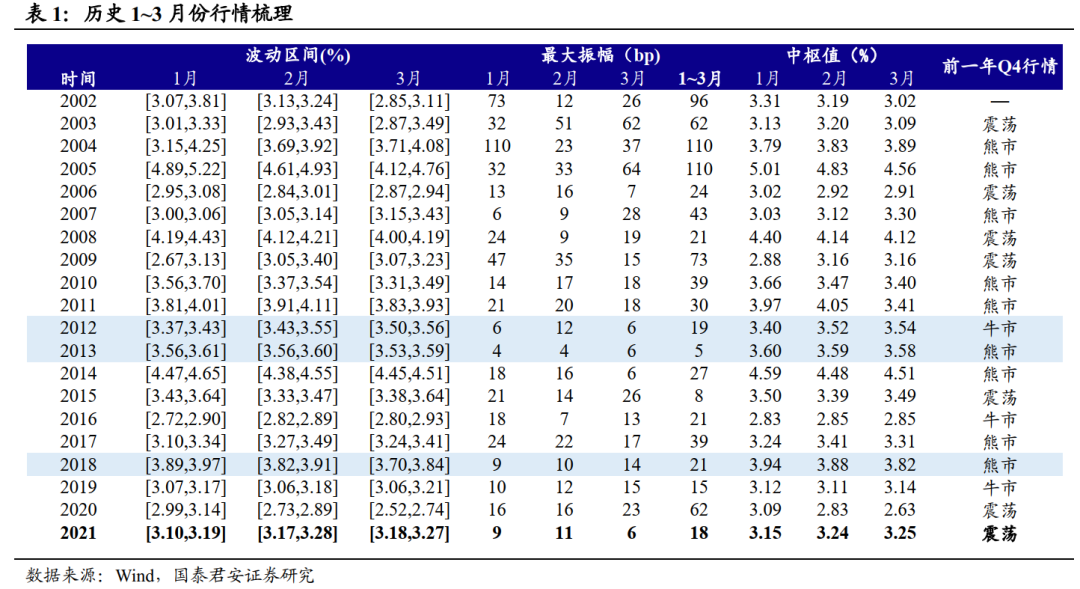

历史上一季度的纠结行情如何形成?又如何破局?通过梳理历年一季度债市行情,不难发现2021年的“纠结”并非个案,2012年、2013年、2018年同期是三个有参考意义的案例。通过对可比历史行情的理性重构,可以总结出以下共性:三个可比案例中,前一年四季度均出现了大的波动。当年一季度,市场均面临着“预期”与“实际”的矛盾。纠结行情的破局因素或为经济的超预期,或为海外黑天鹅冲击。“超预期”即无法预期,但央行的“态度”可作为领先指标参考,而“态度”可通过体感流动性松紧进行判断。

国际政治局势动荡的单一变量很难成为债市主线逻辑。近一个月以来,国际政治局势动荡成为债市做多的催化剂。然而,该单一变量很难成为债市主线逻辑。比如2018年,中美贸易冲突仅仅是催化剂,更多影响股市风险偏好,而债市驱动因素则是实体融资剧烈收缩,以及内忧外患之下,央行货币政策转为宽松。

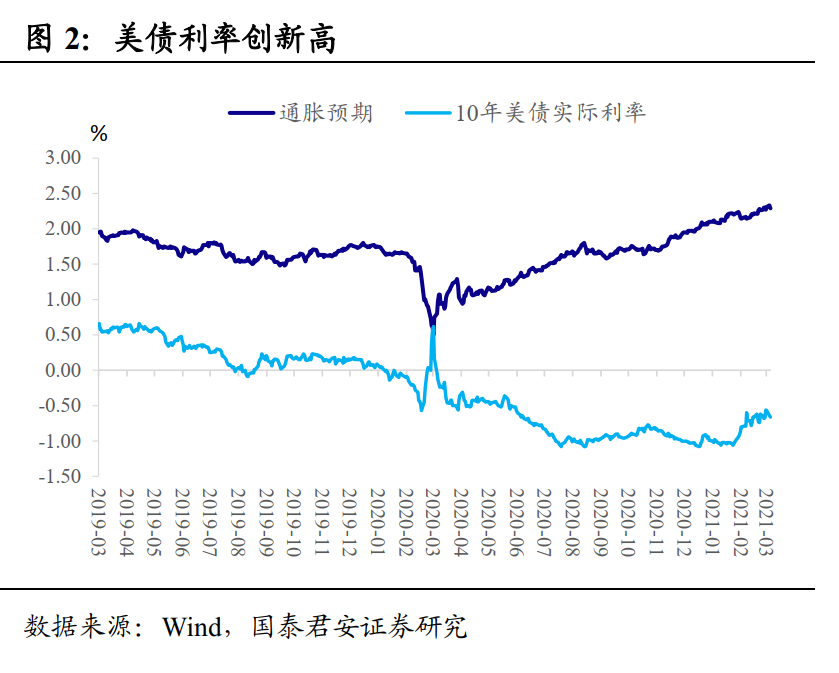

中美利率背离有其合理性,但中期更可能趋同而非持续收敛。短期而言,较宽的中美利差支撑了两个市场以各自独立逻辑运行。但就从中期维度而言,中美利率很难长期背离:①以上支撑中美利率短期保持“独立”的因素会弱化;②防风险基调下不会允许中美利差大幅收窄;③国内经济更像2017年,维持相对高位的惯性,而非2018年的“崩塌”式下滑。

基于“微观交易结构”被逆转的风险,我们认为10年国债利率很难跌破3.1%。国际政治风波以“超预期”的形式出现,并推动了利率下行。从对历史的理性重构来看,单一的国际政治局势动荡并不足以成为驱动利率下行的主线逻辑。在经济数据,“体感”流动性给出更多强信号之前,这一轮10年国债利率很难向下突破3.1%,毕竟1月份的低点是多重利好共振下实现。反而市场需要关注的是,此前基于微观结构优化的利好,随着利率的持续下行,被逆转的风险在增大。

正文

过去一个月,市场“看空做多”,利率在纠结中下行。从3月份与投资者交流中来看,市场仍旧担忧以下问题:美债利率上行如何向中债传导,通胀中期如何演绎,地方债供给是否加剧资金面收紧,稳定宏观杠杆率有何实质影响等。然而,在如此多的担忧中,利率却走出了一波下行行情,虽然节奏缓慢而纠结。正如我们前期报告分析(详见《微观交易结构在债市中的应用》),春节前“小钱荒”导致债市杠杆率下降,微观结构边际优化,市场“抛无可抛”之后反而因为票息资产天然的逼空担忧,存在配置的意愿与能力。

历史上一季度的纠结行情如何形成?又如何破局?回顾2021年1~3月份行情,整体波动较为收敛,表现为无序震荡。一个合理的解释在于,每年年初均处于重要经济数据空窗期,对于基本面走势的确认需要等到4月中旬一季度经济指标公布。在此之前,无论是社融、PMI还是中观行业高频数据,并不能主导一致预期的形成。资金面会经历惯例性的春节波动与央行维稳,在没有调整政策利率或动用货币工具的情况下,市场也很难“拿捏”后续货币政策取向。

通过梳理历年一季度债市行情,不难发现2021年的“纠结”并非个案,2012年、2013年、2018年同期是三个有参考意义的案例。筛选标准:以10年国债利率为测度,1~3月份的单月最大振幅不超过2021年同期,且1~3月份累计振幅不超过22bp(熊市反弹/牛市回调的平均值);由于2021年3月份是不完整周期,因此将3月份振幅上限设置为10bp(2021年1~2月最大振幅平均)。以上四个条件需至少满足三个,以此标准筛选出三个可比行情。本文同时回顾了前一年四季度行情,以便于分析次年初行情的成因。

通过对可比历史行情的理性重构,可以总结出以下共性:三个可比案例中,前一年四季度均出现了大的波动。当年一季度,市场均面临着“预期”与“实际”的矛盾。纠结行情的破局因素或为经济的超预期,或为海外黑天鹅冲击。“超预期”即无法预期,但央行的“态度”可作为领先指标参考,而“态度”可通过体感流动性松紧进行判断。具体来说,

①三个可比案例中,前一年四季度均出现了大的波动。2011Q4为牛市,10年国债利率从4.09%下行至3.45%,累计下行幅度为64bp。略滞后于美联储开启扭转操作,人民银行11月先引导央票利率下行,随后进行了降准操作。基本面数据显示,CPI同比先后跌破6%、5%整数位,工业增加值跌破13%。2012Q4为熊市,10年国债利率从3.45%上行至3.60%,累计上行幅度为15bp,国开跌幅更大。基本面数据持续回暖,工业增加值同比增速突破10%,资金面维持紧平衡,期间虽然因美国财政悬崖,市场风险偏好回落,但只是“昙花一现”。2017Q4为熊市,10年国债利率累计上行27bp至3.88%,然而债市情绪非常恐慌,表现为10年国开利率累计调整64bp,隐含税率上行至接近20%的高点。

本轮行情中,2020Q4利率先下后上,永煤事件驱动了一轮波段行情。结合过去对债市行情运行的朴素理解,即一年牛→一年熊→一年震荡。其逻辑为,在牛市氛围中,市场会把所有预期中的利好全部反映在当下的交易中,熊市则反映全部预期中的利空。也因此,随着行情进阶,可以预期到的因子已经交易充分,市场需要等待新的“超预期”破局,否则将表现为阶段性的无序震荡。

②市场均面临着“预期”与“实际”的矛盾。2012Q1,市场面临两组矛盾,其一,预期央行将进一步“放水”,这是基于2011年11月降准做的线性外推,但实际上,无论领先还是高频指标均指向经济企稳;其二,预期中的降准于2月18日落地,但实际上,资金面却维持偏紧运行。2013Q1,基于2012Q4经济再度改善,叠加通胀上行做线性外推,市场放弃了对货币宽松的幻想。但矛盾之处在于,实际资金面很宽松,因此并无明确做空理由,行情随之陷入僵持。2018Q1,由于2017Q4第二波严监管突袭,市场转向全面悲观,预期2018年做多行情要等到下半年。但实际上资金面相对平稳,对此市场的主流判断是,“春节维稳”(CRA)与“两会维稳”并不会持续。

2021Q1的矛盾在于,市场预期利率将继续上行,但实际上配置盘较为强劲;市场预期通胀压力将加大,但实际数据尚不支持,近期原油价格也明显回落;市场预期经济环比动能还将上行,但实际上金融数据、PMI均已走弱,1~2月份主要经济指标也是好坏参半。“预期”与“实际”的矛盾实际上反应的是“中期”和“短期”的不共振,符合我们“债市第一性原理”的框架。

③纠结行情的破局因素或为经济的超预期,或为海外黑天鹅冲击。正如上文所述,纠结行情需要等待超预期因素破局。回顾三个可比案例,2012年5月份公布的4月份经济数据弱于市场预期,工业增速跌至两位数以下,叠加欧债危机爆发,央行迅速采取降准操作,利率走牛。2013年4~5月,经济滞涨格局被确认,打破了市场对经济继续回暖的预期,而海外主要经济体纷纷降息,利率拐头下行。2018年3月下旬,中美贸易冲突初入视野,股市先调整,而社融同比增速下滑则加剧了债市对基本面的担忧。前期看空过于一致,导致行情反转在一个交易日内演绎完毕。

2021年在拜登上台后,市场普遍预期中美关系将趋于缓和,在中长期“竞合”的主基调下,新政府上任第一年将以关注内政为主。但事实上,中美本轮初次洽谈似乎进展不利,主要经济体分别“站队”,市场风险偏好回落,股跌债涨。债市纠结行情是否破局?恐怕言之尚早。

④央行的“态度”可作为领先指标参考,而“态度”可通过体感流动性松紧进行判断。“超预期”即无法预期,但并不意味着行情不可“操作”。从过去来看,央行的“态度”可作为领先指标。比如2013年初,市场认为经济与通胀将延续2012年后半段而上行,货币政策没有想象空间,但体感流动性却较为宽松。事后来看,2013Q2呈现出“滞涨”格局,海外经济体陆续降息,国内利率因此突破下行。2018Q2表现与之类似,社融数据连续回落,且春节至两会前,资金面维持宽松,与市场预期相背离。事后来看,也是央行“对”而市场“错”。2012年的行情略有不同,2月底降准后资金面反而边际转紧,按体感而言应该相信后者,但实际上随后欧债危机爆发、经济数据低于预期,看似央行“错”。然而再拉长时间维度来看,美国于9月份推出QE3,四季度国内经济出现明显改善(增长与通胀均上行),或许二季度的突然转松是基于“突发”事件。

当前债券市场对于资金面的主流预期是“平稳”,但权益市场表现为担忧“收紧”,两个市场差异或许分别对“货币”与“信用”做了预期,并不完全可比。然而,若央行仍旧维持地量操作,面临4月份供给、缴税等压力,狭义流动性是否还能维持宽松,尚是未知之数。暂时来看,“体感”流动性松紧程度并不能给市场更强的参考信号。

国际政治局势动荡的单一变量很难成为债市主线逻辑。近一个月以来,国际政治局势动荡成为债市做多的催化剂,比如3月19日,中美会晤遇到波折,进展不顺,T主力合约涨0.27%,10年国债利率下行2bp;3月23日~24日,欧盟可能推翻中欧全面投资协定,T主力合约涨0.31%,10年国债活跃券200016利率从3.23%下行至3.19%。

然而,国际政治局势动荡的单一因素很难成为债市主线逻辑。比如2018年,中美贸易冲突仅仅是催化剂,更多影响股市风险偏好,而债市驱动因素则是2017年去杠杆留下的后遗症——实体融资剧烈收缩,以及内忧外患之下,央行货币政策转为宽松。从逻辑上来说,国际政治与新冠疫情较为类似,可预测性较差,超出一般投资者分析框架。若没有从经济数据或国内政策端看到辅助判断的依据,则很难落地在具体投资策略上。

中美利率背离有其合理性,但中期更可能趋同而非持续收敛。市场较为关心美债利率上行如何向中债传导。我们认为短期而言,较宽的中美利差支撑了两个市场以各自独立逻辑运行。中债利率下行是基于债市微观结构改善,以及股债跷跷板效应;而美债则与2020Q2的中债表现类似,货币政策面临转向压力,经济与通胀上行确定性很高。

但就中期维度而言,中美利率很难长期背离。主要有三点原因:①以上支撑中美利率短期保持“独立”的因素会弱化;②防风险基调下不会允许中美利差大幅收窄,否则会造成资本外流甚至货币政策立场不稳的负面冲击;③国内经济更像2017年,维持相对高位的惯性,而非2018年的“崩塌”式下滑,从经济基本面定价角度,中美利差也没有持续收窄的基础。

基于“微观交易结构”被逆转的风险,我们认为10年国债利率很难跌破3.1%。国际政治风波以“超预期”的形式出现,并推动了利率下行。从对历史的理性重构来看,单一的国际政治局势动荡并不足以成为驱动利率下行的主线逻辑。在经济数据,“体感”流动性给出更多强信号之前,这一轮10年国债利率很难向下突破3.1%,毕竟1月份的低点是多重利好共振下实现。反而市场需要关注的是,此前基于微观结构优化的利好,随着利率的持续下行,被逆转的风险在增大。

我们的心愿是…轻松投资,快乐生活…

国君固收研究 覃汉/王佳雯/潘琦/石玲玲/顾一格/刘玉

注:本订阅号不属于国泰君安证券官方发布平台,原文引用请具体参见国泰君安证券研究所固定收益团队发布的完整版报告。