今天的文章,我们一起再来看一看华创证券对于A股消费企业年报业绩的前瞻及预测。感受一下不同消费行业,在近期形势下细微的变化。

以下为主要内容

一、白酒板块:24Q4或降速出清,今年整体需求或企稳

华创证券认为,24年白酒需求整体逐级趋弱,场景上大众价位带面临23年高基数自Q2起环比走弱,中高端对应的商务团购场景持续偏弱,高端礼赠场景在下半年遇冷。

除茅台按外,多数酒企理性下修年初既定目标,酒企报表压力从现金流量表进一步传导至利润表,报表环比降速明显(剔除茅台后其余上市公司收入利润下滑)。

Q4行业以消化库存、回笼资金为主,预计多数酒企报表端将出现下滑,加快调整出清。

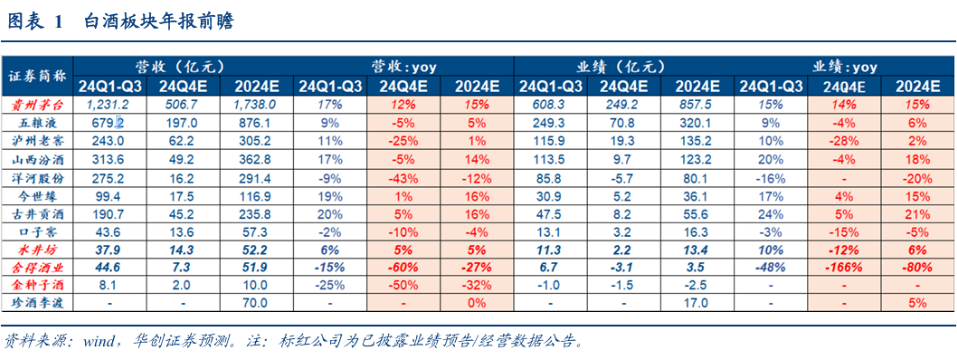

华创预测:

贵州茅台凭借品牌壁垒与灵活投放策略,成为唯一超额完成增长目标的企业(预计2024年营收/利润增15%左右);五粮液、泸州老窖则主动控货去库存,四季度营收同比下滑5%、25%,但渠道健康度改善为2025年蓄力。

汾酒(预测全年营收+14%)、古井贡酒(+16%)、今世缘(+16%)依托宴席场景与渠道优势稳健收官;洋河因深度调整四季度营收骤降43%,预测全年收入-12%;扩张型次高端,如舍得酒业,全国化品牌压力陡增(全年利润约-80%)。

业绩大致预测如下:

展望25年,华创预测节奏预计前低后高,整体需求端或边际企稳,大众宴席场景或有一定增长,酒企目标整体降至5%-10%,头部酒企向下挤压或更加明显。

节奏上Q1春节回款发货普遍慢于去年5%-10%,叠加去年高基数因素,预计报表端增速有限。下半年报表和终端有望均在低基数下迎来改善。

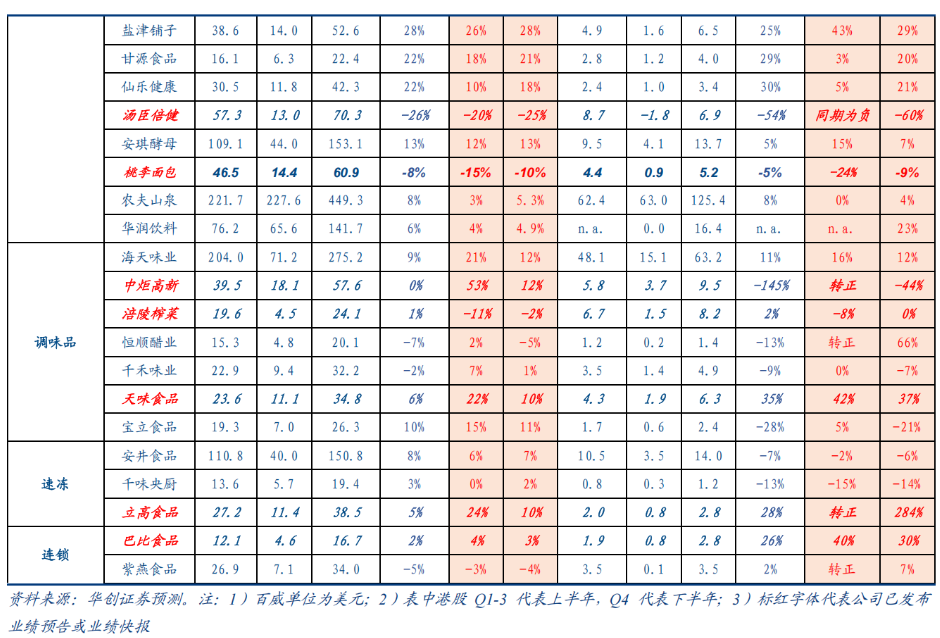

二、大众品板块:乳业、调味品等去库显效、报表改善

大众消费板块,华创证券认为,需求延续平淡,部分受益春节备货前置,多数企业盈利延续改善。尽管外部需求偏平,但一方面今年春节过节较早,备货节奏有所前置。

叠加23Q4存在低基数影响,另一方面部分龙头经过调整,经营势能恢复,基本面延续改善趋势。分子板块来看,饮料、量贩零食等延续较高景气,乳业前期去库到位、调味品推进经营调整,Q4环比均有一定改善,而餐饮链相关的速冻承压等。

子版块情况大致如下:

1.乳业:Q4营收环比提速

Q4乳业整体需求延续平淡,且经销商备货谨慎下春节错期提振有限,但好在受益于前期库存去化到位,液态奶营收增速仍有望小幅改善。但,上游存栏去化速度温和,供需矛盾仍存。

预计24Q4系列减值压力同比有所改善,整体经营利润率稳中有升,部分企业或受联营企业或计提商誉减值等,拖累而盈利表现承压。

公司方面,华创预计伊利股份:Q4营收降幅延续收窄(收入同比-4%),经营利润稳中有升;蒙牛乳业24H2营收降幅收窄、OPM大幅提升,但大额减值拖累盈利;飞鹤(H2利润+17%)受益奶粉行业库存出清,整体净利率望较好修复。

2.调味品:成本红利延续

由于25年春节前置,24Q4存在备货错期,各企业适当加大费投拉动发货、冲刺全年目标,Q4营收环比均有一定加速,同时大豆、玻璃等成本红利延续,板块整体延续盈利改善趋势。

其中,海天向上趋势延续,经营状态持续改善,有望顺利达成全年经营目标;中炬加大促销费投,考虑土地征收补偿确认,Q4报表弹性较大。

榨菜Q4营收受收入跨期确认影响略低预期;恒顺经营持续调整,Q4仍有一定压力;天味调整促销政策,Q4加速达成目标,盈利持续改善。

3.啤酒:需求延续平淡

Q4淡季需求延续平淡,龙头表现有所分化:其中华润、重啤、百威等受需求端及库存去化影响,销售表现承压、规模效应弱化,Q4/H2业绩普遍有所下滑。

而青啤在库存已至低位的情况下实现平稳过渡;区域性酒企燕京、珠江8-10元价格带突破势能延续,叠加改革与成本红利释放,量利表现好于行业。

4.连锁:需求仍有压力

绝味仍在积极调整,考虑到闭店较多,预计Q4收入两位数下滑,利润端则考虑投资收益亏损,预计报表仍有压力。

巴比披露业绩快报,Q4单店缺口延续收窄趋势,团餐恢复双位数左右增长,受益于原材料成本低位及精细化管理,公司扣非利润率提升。

5.速食:行业压力延续

一方面受今年天气偏热影响,不利于冻品销售,另一方面外部需求偏弱,行业竞争加剧,代表企业如安井、千味Q4基本面延续压力。

而立高受春节备货前置拉动,加上山姆渠道新品放量,24Q4经营有所改善,营收环比加速。

6.零食:备货因素趋淡

今年春节备货虽有所提前,但因经销商预期谨慎备货后置,零食企业Q4营收延续前期势头,并未明显加速,且渠道景气分化仍在延展,传统渠道占比较高的洽洽等公司营收表现相对承压。

盈利端,洽洽、甘源分别因成本上行、政府补助及税率基数较高而表现承压,盐津则在品类品牌爬坡及规模效应释放下而盈利弹性释放。

7.软饮:整体景气较佳

根据国家统计局数据,Q4规模以上饮料产量约3728万吨,同比增长9.5%,景气相对较优。

销售端,一是细分赛道表现分化,如能量饮料、无糖茶、电解质水等增势强劲,而包装水竞争激烈。二是行业竞争加剧之下,性价比趋势流行。

东鹏规模效应叠加成本红利从而实现高增,农夫包装水下滑与饮料高增对冲,而华润饮料则受益成本红利与自产提效实现较好增长。

业绩大致预测如下:

参考研报:华创证券《食品饮料行业2024年报前瞻》

PS:本文仅为观点分享,不做投资建议。