这段时间,很多人陆续收到个人房贷利率转换的通知,需要与银行重新签订合同。

如果选择不转,那么贷款剩余期限的利率就是当前房贷的执行利率,将来保持不变;如果选择转换的话,那么房贷利率就变成LPR+BP,并且每年调整一次。

今后房贷利率取决于LPR利率和BP两个因素。其中,LPR每月变动一次;BP一般根据2019年12月发布的五年期以上的LPR报价一次性确定,后续不再改变,成为固定常数。

比如,假设未调整前你的房贷执行利率是4.5%,鉴于2019年12月五年期LPR报价是4.8%,那么BP就是4.5%-4.8%=-0.3%,今后的房贷利率就是LPR(按年调整)-0.3%。

那到底转还是不转呢?

首先看什么是LPR利率?

LPR是贷款市场报价利率,又叫贷款基础利率,为LoanPrime Rate的缩写,由人民银行授权全国同业拆借中心计算,并于每月20日(遇节假日顺延)公布。

对于LPR利率需要注意以下几点。

一是,LPR利率每月调整

选择固定利率的,贷款剩余期限内贷款执行利率不变,也就是当前的利率保持不变,今后LPR利率无论怎么改变都跟自己没有关系。

选择LPR利率的,今后房贷利率会跟LPR挂钩。不过,因为LPR利率每月调整,所以选择每年1月1日调整和贷款发放日调整的,利率会有不同。

二是,房贷每年调整一次

假如自己的房贷转换成了LPR利率,那么今后房贷就有两种调整方式:按年调整(每年1月1日调整)、按年调整(贷款发放日调整)。

也就是说,虽然LPR利率每月变动一次,但是自己的房贷不是每月变动,而是每年变动的。按年调整(每年1月1日调整)和按年调整(贷款发放日调整)两种方式的LPR利率参考不同:

选择按年调整(每年1月1日调整)调整方式的,按照每年1月1日前一日的LPR报价调整;选择按年调整(贷款发放日调整)调整方式的,按照自己贷款发放日前一日的LPR报价调整。

三是,后续不再改变

选择固定利率的,房贷剩余期限内这一利率保持不变。选择LPR利率的,在变更时,加减点值(BP)按照原贷款执行利率不变原则,减去贷款应使用的LPR报价计算而得。

加减点值(BP)在贷款剩余期限内固定不变,即今后房贷的利率公式为LPR+BP,其中BP在剩余期限内保持不变,并且可为正,可为负。

四是,只有这一次机会

每个客户每笔贷款只能转换一次。即,如果选择了固定利率,那么按照原贷款执行利率,在贷款剩余期限利率固定不变。

如果选择了LPR利率,贷款利率就会按年调整,可以选择每年贷款发放日调整或每年1月1日调整。

五是,调整的范围有限

公积金贷款此次不在转换范围内,无需操作;组合贷款中,只有商业个人住房按揭贷款部分需要转移,公积金贷款无需转换。

在这种情况下,如何决定呢?可以从以下几个标准判断。

一是,个人风险偏好

如果偏追求稳定性的,不希望有太多不确定性的,那么可以考虑选择固定利率。这次不转换,今后无论LPR上涨还是下跌都跟自己没有关系,也就是享受不到LPR利率下行的收益,当然也避免了上行的风险。

如果认为未来LPR利率整体偏向下行的,能够淡定地看待LPR利率的上升或者下降的,可以考虑转换成LPR利率。不过,在能够获得LPR下行收益的同时,也将自己置于LPR利率上行的风险敞口。

二是,房贷剩余期限

未来总是充满不确定性,时间越长,不确定性越大,随之而来的风险越高,因此要求的风险补偿(利息)就越高,所以时间长的存款利率一般比时间短的存款利率高。

对于LPR利率也是如此,我们或许可以判断短期的LPR利率走势,但是对于未来长期的走势很难判断。

如果自己的房贷剩余期限较短,考虑当前各国央行放水、政府相继推出财政刺激政策,短期来看,LPR利率有下行的趋势,所以选择转换相对更明智。但是,如果房贷剩余期限较长,那么未来LPR利率的走势就难以清晰判断,对于是否转换还要综合衡量。

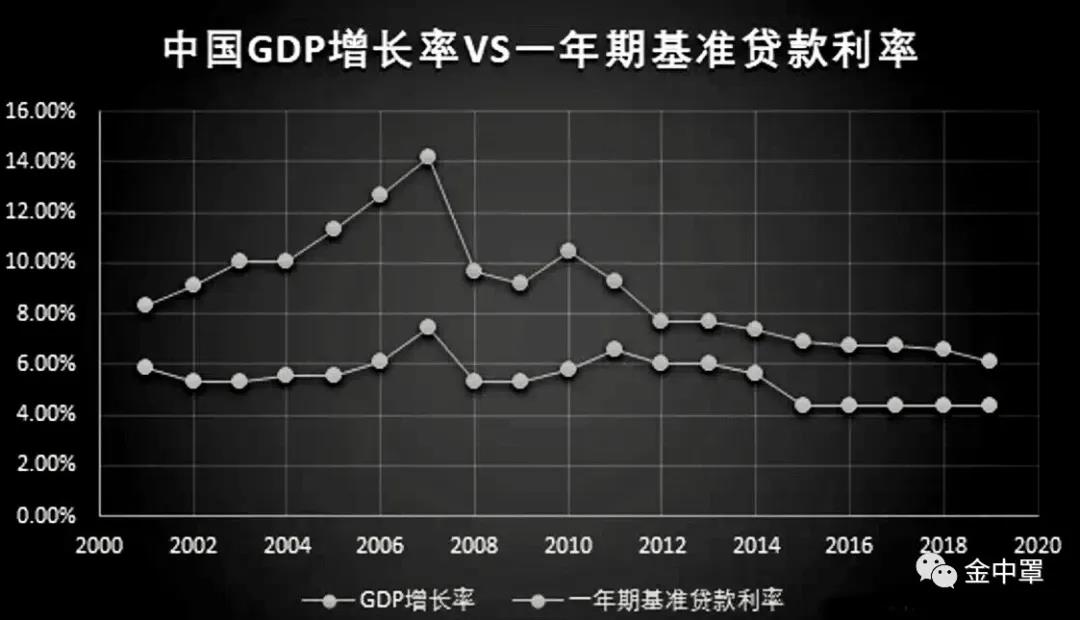

三是,GDP增长率

事实上,GDP增长率相当于一个国家所有行业的平均投资回报率。一般来说,基准贷款利率一定要小于这个平均回报率。因为如果贷款利率大于GDP增长率,理论上从银行贷款投资就会亏本,就没有人愿意贷款投资。

一般来说,GDP增长率>基准贷款利率,GDP增长率在基准贷款利率之上,贷款利率变动曲线基本跟随GDP增长率的变动曲线。这种情况下,我们可以通过预计中国未来的GDP增长率来思考LPR利率走势,判断当下是否转换。

那么接下来的GDP增长率如何走呢?这个难以清晰判断,但从目前趋势以及发达国家的走势来看,GDP增长率下行概率较大。

四是,通货膨胀率

经济增长(GDP增长率)跟通货膨胀率密切相关,尤其是经济过热时:经济过热首先表现为投资过热,造成投资品供应紧张,价格上扬,继而带动消费品供应紧张,于是产生通货膨胀。

经济要保持健康增长,一般要有温和的通胀率,这个通胀率在1%~3%都是合理的。这个通胀率的大小,一定程度上影响着存款利率,因为如果存款利率低于通货膨胀率,那么银行存款就是持续贬值的。

比如,我们现在一年期存款利率是1.5%,如果未来贷款利率持续下行,势必压低这个存款利率,这个存款利率的限度一定程度上影响着未来贷款利率的下行空间。