导语:

2019年12月以来,随着摩擦缓和和人民币汇率走强,各大股指期货品种都出现了显著的情绪改善,投资者对明年的股票市场预期明显升温,聪明的资金正在告诉我们,未来并不悲观。

目录

一、引言

二、股指期货简介

三、股指期货升贴水历史

四、股指期货指引作用的成因

五、股指期货升贴水的应用

六、结语

一、引言

2019年12月中旬A股市场出现了一波小反弹,但几乎没有投资者注意到,居然有一个指标提前半个月神奇地预测了年底股市的反弹。早在本轮行情开始前,中证500股指期货远期合约年化贴水率迅速收窄,从11%降到5%,对股指期货年化升贴水率进行跟踪,可以让我们以最为清晰的方式感知市场情绪的温度,毕竟真金白银交易形成的期货价格要比其他任何途径获取的信息都要真实有效。

那么,什么是股指期货升贴水?这一指标在历史上的有效性如何?股指期货升贴水变化可以对未来行情指引作用的形成机制是什么?投资者又该如何运用该指标指导当下投资呢?以上这些正是本文作者希望探讨的话题。

二、股指期货简介

股指期货,全称是股票价格指数期货,也可称为股价指数期货、期指,是指以股价指数为标的物的标准化期货合约,双方约定在未来的某个特定日期,可以按照事先确定的股价指数的大小,进行标的指数的买卖,到期后通过现金结算差价来进行交割。自1982年美国堪萨斯期货交易所指数期货合约后,国际股票指数期货不断发展,是金融期货中历史最短、发展最快的金融产品,已成为国际资本市场中最有活力的风险管理工具之一。

我国的股指期货发展时间比较短,其中沪深300股指期货合约2010年4月上市交易,中证500和上证50股指期货2015年4月上市交易。2015年股灾之后,股指期货由于具有做空功能而被一部分市场人士认为是形成股灾的元凶,交易所采取增加保证金比例和设置开仓手数等收紧手段对股指期货限制交易,2017年至今随着股票市场逐步企稳回升,股指期货也得以逐渐松绑。

股指期货对于大多数A股投资者来说属于另一个世界,普通投资者很少关注和运用股指期货来进行投资。市场主流的研究资料已经详细阐述了估值期货的套期保值功能和多空博弈功能,本文希望结合作者多年的观察和总结经验,对股指期货远期合约所展现的市场信息进行诠释,将冰冷的数字翻译成易于理解的图表,发掘这些数据背后投资者群体的心理预期,对投资者未来的投资思路提供借鉴意义。

图:未来概念城市效果图,图片与本文内容无关,仅用于阅读时的视觉休息

三、股指期货升贴水历史

我们把股指期货价格和现货指数价格的差称为期现价差,通常情况下,当期现价差为正时,称股指期货升水,期现价差为负时,称股指期货贴水。

对于研究标的的选择,本文选取沪深300、中证500、上证50股指期货中的远期合约连续价格作为研究对象。对于每一个指数期货,市场上存在当月、下月、下季和隔季四个品种,远期合约(6个月后到期)中市场短期博弈的成分相对较小,更能反映市场参与者对未来的判断。由于套利资金的存在,到期时间较近的合约,升贴水会逐步靠近0,对其进行年化数据会失真。股指期货远期合约是长期投机和套期保值资金交易出来的结果,其年化升贴水对于未来较长时间的参考意义会比较大。

将股指期货远期升贴水数据与相应现货指数价格进行相除,再按照到期时间进行年化,可以得到股指期货远期合约年化升贴水率。笔者定义的股指期货年化升贴水率计算方法如下:

【股指期货年化升贴水率】=[(期指价格-现货指数)/现货指数]/(期指剩余时间/365)

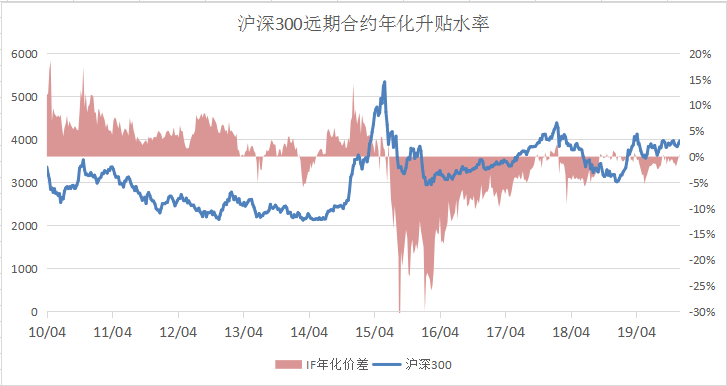

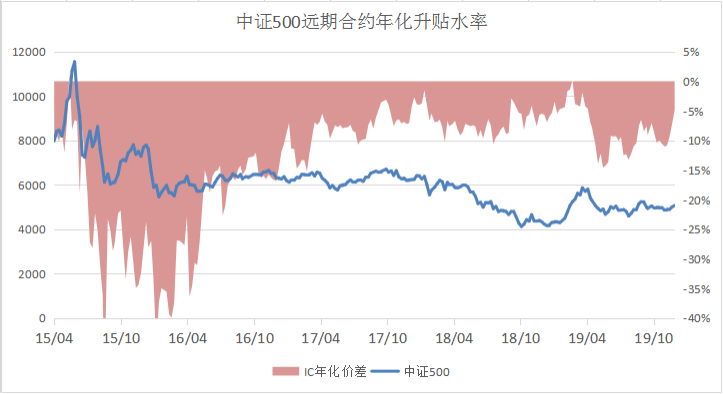

下面三张图分别展示了沪深300股指期货(IF)、中证500股指期货(IC)、上证50股市期货(IH)上市交易以来远期合约升贴水率与相应指数的走势关系。

图:我国股指期货成立至今远期合约升贴水变化与相应指数的对比图

上述三张图展示了我国目前在交易的三种类型股指期货上市至今的升贴水情况,总的来看,升水与贴水在不同时期交替出现,可以大致分为以下五个阶段。

第一阶段:2010年4月——2013年3月,这一阶段是股指期货发展早期不成熟的时期。IF远期合约维持了近三年的长期升水,年化升水率甚至在上市初期一度超过10%。尽管在这段时间里,指数整体表现不佳,处于震荡下跌态势,但由于当时的市场参与者以自然人为主,机构投资者接受和参与程度不高,导致股指期货与现货之间长期存在低风险套利机会,即开IF远期合约空单,同时买入相应数量的沪深300指数ETF,然后坐等期货合约时间接近到期,价差逐步收窄。后期随着机构参与度的提升,升水逐步降低到年化6%左右,接近当时资金正常的必要收益率。

第二阶段:2013年4月——2014年6月,这一阶段是股指期货定价逐步合理的时期,IF远期合约升贴水交替。2013年4月IF远期合约升水迅速收窄,反映了市场参与者对于后市的悲观。事实上,当时市场绝大多数投资者并未注意到这一变化,A股指数也并未下跌。到了2013年6月历史上著名的钱荒来袭,指数上演大跳水,市场流动性瞬间消失,恐慌快速释放。钱荒之后股指期货转为贴水,市场情绪极度低迷,后期伴随市场企稳反弹,贴水逐步修复。

第三阶段:2014年7月——2015年6月,这一阶段是股指期货丰富品种的时期。中证500(IC)和上证50(IH)股指期货上市,指数走出罕见的疯牛行情。2014年7月,伴随指数一路走高,IF远期合约迅速出现升水,11月央行降息后,升水继续扩大,最高达到年化14%,反映了市场情绪异常高涨,投资者通过买入股指期货远期合约多单加杠杆押注市场未来上涨,众多投资者交易的结果反映了市场整体对于后市的乐观判断。事后证明,2015年A股指数继续狂奔了半年,IF远期合约对于后市行情起到了准确的预判和指示效果。直到2015年4月,IF远期合约的大幅升水逐步收窄,5月甚至出现贴水,而此时A股上证指数已经接近4500点,参与股指期货的投资者整体对于未来并不乐观。实际上,6月底股灾如期而至。

第四阶段:2015年7月——2017年2月,这一阶段是股指期货异常波动的时期。伴随前所未有的股灾,IF、IC、IH三大股指期货纷纷出现巨幅贴水,具有做空投机功能的股指期货被部分市场人士认为是造成股灾的元凶,限制股指期货便成为了救市的手段之一。于是中金所对股指期货交易手数、持仓量都进行了极为严苛的限制,同时大幅提升了交易费率。股指期货流动性枯竭,很难找到对手盘,冲击成本变得非常高。短线投机资金逐渐离开了股指期货市场,缺少了投机盘的股指期货,失去了原本应该具有的承载力。这时的股指期货市场无法承载机构对于套保做空的需求,只能不断扩大贴水,通过市场自我调节,让一部分不愿意承担贴水的套保机构退出市场。结果就产生了年化超过20%的贴水,在中证500股指期货远期合约中个别时候甚至出现了年化40%的贴水。大幅贴水在理论上可以通过套利资金来弥合,但由于我国融券途径受限,无法大批量实现买入股指期货多单,同时卖空指数ETF的闭环,融不到券使得套利无法进行,大幅贴水便长期存在。随着股灾的恐慌逐步消散,市场企稳回升,三大股指期货的贴水才逐步收窄。

第五阶段:2017年3月至今,这一阶段股指期货逐渐松绑,市场逐步走向成熟的时期。随着流动性恢复,交易成本下降,投机资金陆续入场,机构套保也得以顺利进行。2017年6月,IH股指期货远期合约率先由贴水转为升水,反映了市场对于上证50指数的乐观预期。IH走强后,2017年下半年是漂亮50集中表现的时期,股指期货交易者集体的观点再次成功预判了这次结构性行情。2018年底A股上证指数见底之前,股指期货市场都提前表现出了积极预期。其中,IF远期合约在2018年10月由贴水转为升水,IC远期合约贴水由2018年8月的年化10%缩小到2019年1月的年化4%,IH远期合约由2018年7月的年化贴水2%转变为10月的升水2%。这是距离我们最近的一次指数大规模见底,股指期货远期合约交易者提前感知到了种种迹象,通过真金白银交易出的结果反映了对未来的洞见。

通过观察历史上不同阶段股指期货运行情况可以发现,我国的股指期货市场经历了不成熟到大幅波动,再到被限制,最后逐步成熟的曲折过程,发展的过程极不平常,但整体上一直朝着稳定和成熟的方向迈进,股指期货升贴水异常情况正在减少,年化升贴水率逐渐回归理性。尽管存在这样那样的问题,但股指期货年化升贴水率依然多次成功指引了后期行情的发展方向,那么这一多次成功预测未来的指标是如何发挥作用的呢?

图:未来概念城市效果图

四、股指期货指引作用的成因

新闻媒体和微信朋友圈也经常出现对于股票市场未来预判的声音,但有经验的投资者都清楚的认识到,这些观点的正确率低得惊人。然而股指期货远期合约成交量和合约持仓量虽然并不大,却在历史上多次前瞻性地预判了未来行情走势,为什么我们经常获取信息的渠道如此无效呢?

我们平时经常能够通过新闻媒体和微信朋友圈感受到股票市场情绪的变化,但通过媒体和朋友圈等渠道所感知到的市场情绪并不一定是市场投资者整体的真实意思:

首先,一个内心想要建仓的机构大佬可能会到处散播未来市场看跌的言论,一个内心想要卖出股票的机构大佬可能会千方百计组织行业研讨会,让更多的投资者看好该行业。

其次,少数市场影响力很强的人士所发表的观点会被很多人看到,但这并不一定就是大多数投资者的观点,不善于表达的投资者成为了沉默的大多数。

再次,看多和看空的观点总是同时存在,普通人很难在信息的海洋中看到信息全貌,只能蜻蜓点水地浏览很小的范围,而且大多数人还倾向于浏览与自己观点一致的信息。

在股票市场中,我们通过媒体和他人所获取的信息往往只是别人想让我们获取的,有影响力的人会利用普通投资者对于信息筛选的无能,在一定程度上操纵舆论导向,从而试图影响其他投资者的决策,所以观点性的预判事后经常被证明出错,往往并不能真正起到前瞻指引作用。

与传统信息媒介相比,股指期货远期合约所提供的信息则具有明显的优势:

第一,信息的提供者是经过筛选的。股指期货远期合约参与其中的投机资金相对于近月合约比较少,参与方主要是长期看涨或看跌的投资者、有套期保值需求的投资者以及以套利为目标的投资者,这些市场参与者对于未来一段时间市场行情的预测结果就反映在多空博弈的价格之中。无论是参与长期博弈、套期保值还是套利交易,这些市场参与者整体投资素养会显著高于A股投资者整体,这个群体对于股票市场行情分析的专业度较高,对于市场的理解会比其他投资者更深刻,因此这个群体所提供的信息更值得参考。

第二,信息的真实性是毋庸置疑的。股指期货远期合约价格是通过真金白银交易出来的结果,真金白银不会撒谎,没有投资者会故意亏钱。通过文字和声音传递信息成本很低,而通过交易传递信息,一旦错了便会亏自己的钱,成本高昂,投资者不会为了表达与自己真实意思相反的观点而做反向交易。所以,这是一个所有人都诚实的乌托邦,投资者的逐利性使得每个人都只能传递自己的真实想法。

第三,沉默的大多数不会被淹没。多数投资者并不会通过传统信息媒介来发布信息,这就使得少数人所传递的信息占了非常大的权重,很多时候并不能够代表群体的整体想法。正如2016年美国总统大选中,希拉里代表了美国精英主义,获得了华尔街、政坛、商界精英的力挺,主流媒体用引导舆论表达意见,选举前民调显示特朗普支持率小于希拉里。而在选举当天,社会中下层沉默的大多数却用实实在在的选票表达了自己的意见。在股指期货交易中,透明度极高,沉默的大多数在下单的那一刻就表明了自己的观点,所有观点都已经毫无保留的展示出来。

第四,信息的展示结果是单一的。股指期货价格在收盘后就会固定,经计算的股指期货年化升贴水率这个结果便成为这个市场发声器在当天所传递的唯一结果,没有各路杂音的干扰,投资者可以不受自身观点倾向的干扰来而对信息进行选择性接受。

第五,信息的内容受市场自我调节机制的控制。股指期货与相应指数之间存在套利机会,同一股指期货品种当月、下月、下季和隔季之间也存在套利机会。当股指期货看多或看空一方明显占优势时,在套利交易闭环打通的情况下,会吸引大量套利资金做反向交易,对价格进行修正,价格的准确性和真实性大幅提升。

因此,股指期货远期合约具有很强的价格发现功能,对于市场当下的投资者心理预期和指数未来一段时间运行情况都有着很好的参考意义。股指期货远期合约升贴水数据并未被A股大多数投资者所关注,这一指标目前的有效性比较强,那么投资者具体该如何运用该指标呢?

五、股指期货升贴水的应用

A股投资者关注的焦点集中在上证指数走势和与其相关的各类指标,很多投资者忽略了股指期货的升贴水变化。按照本文第三章所给出的公式,普通投资者可以计算出股指期货远期合约年化升贴水率。在具体实战应用中应该注意以下几点:

第一,分红对股指期货的影响。需要注意的是,在A股各类指数的编制过程中,个股分红除权引起的股价变化是直接扣减指数的,分红会直接影响指数的计算。细心的投资者会注意到,在工商银行等总市值高且分红比例高的个股除权日,包含有该个股的指数会在没有任何利空的情况下直接低开一截。长期来看,假设所有股票一年内股价完全不动,由于分红影响,指数也会下跌。所以从理论上来讲,远期合约会比近期合约贴水的数值更大,即便没有任何情绪作用影响,股指期货理论上应该是近期合约微幅贴水,远期合约的年化贴水率等于未来预期的年化分红率。

第二,年化升贴水率反应当前市场情绪。在实际运行中,市场对未来预期乐观时,股指期货贴水会消失,甚至出现升水;当投资者对指数未来悲观时,相应股指期货会出现比理论值更高的贴水。

第三,年化升贴水率的变化反应市场预期的改变。如果股指期货年化升贴水率在一段时间内连续上涨,说明市场乐观情绪在不断积累,聪明的资金在预判未来指数会上涨;反之,如果该比率在一段时间内连续下降,则说明市场乐观情绪在不断消退,悲观情绪不断积累,参与者预判未来指数会下跌。

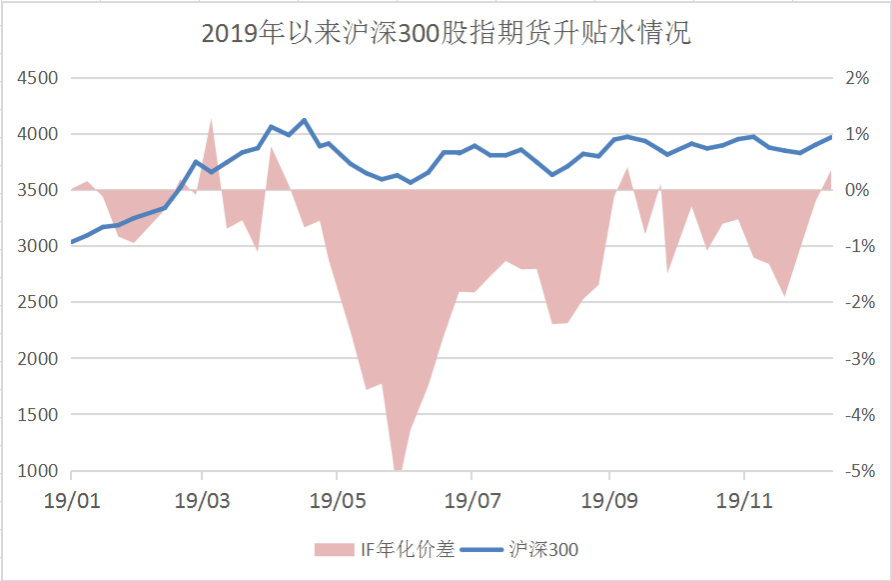

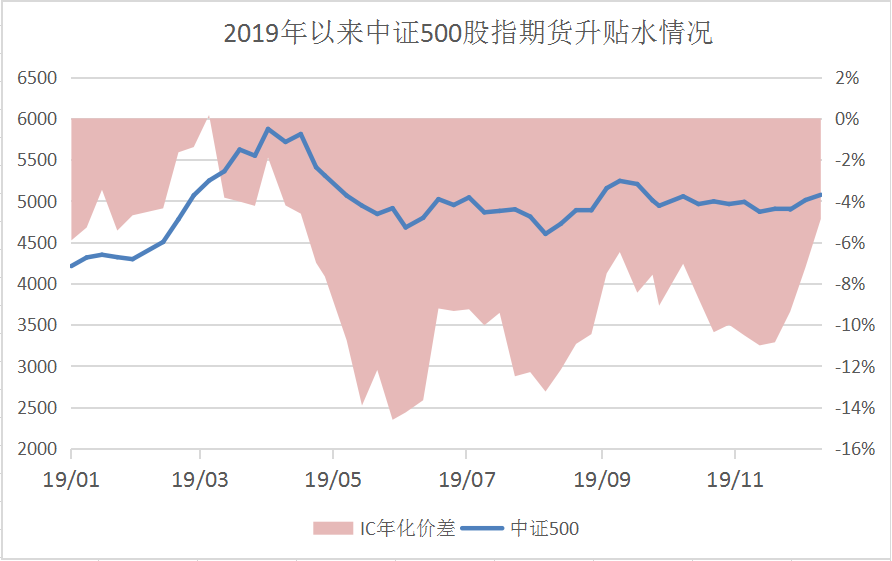

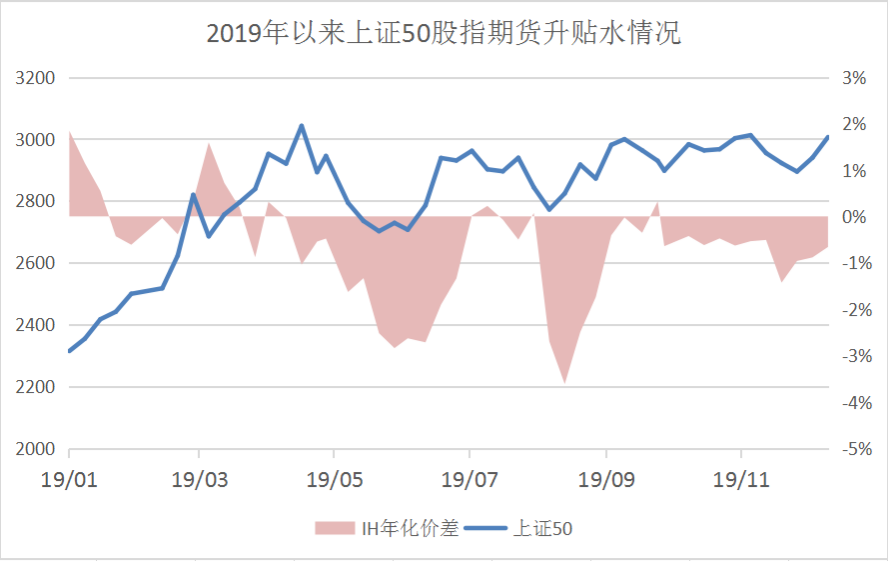

通过观察2019年三大股指期货远期合约年化升贴水率的变化情况,我们可以看出市场群体对于未来行情的态度和预判。每个品种的升贴水率变化和相应指数的走势如下图所示。

图:我国股指期货2019年远期合约升贴水变化与相应指数的对比图

可以看到,中证500品种的贴水情况最为严重,说明当前投资者认为,未来中证500指数表现会相对较差,说明投资者对总市值排名301-800名的一篮子中盘股并不十分看好,从沪深300远期合约已经小幅升水的情况来看,投资者更看好明年大盘蓝筹股的行情。2019年12月以来,随着摩擦缓和和人民币汇率走强,各股指期货品种都出现了显著的情绪改善,投资者对明年的股票市场预期明显升温,聪明的资金正在告诉我们,未来并不悲观。

六、结语

世界上没有绝对有效的指标,任何指标都有判断错误的时候,未来也有可能彻底失效。指标可以用来参考,可以在一定程度上指导未来投资,但绝不能迷信。或许在未来一段时期内,本文所讨论的指标依然会有较高的预判胜率。

在运用股指期货升贴水率时,依然要保持投资的理性和心态的稳健。市场是由千万个体的交易行为构成的,人的交易行为具有不可预测性,股票市场并不是一门科学,而是一门艺术,这就需要投资者的长期修炼,才能达到较高境界。