近日,科创板公司也陆续披露2019年度的年报数据。从目前已公布的上市公司数据来看,科创板的整体业绩预期要优于A股市场平均水平,而另外一个显著特性就是分红更加激进。

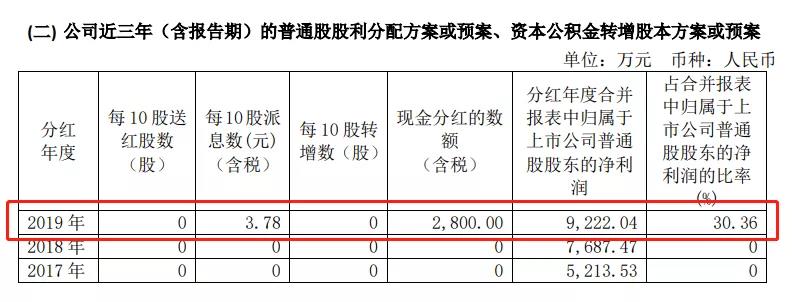

以安恒信息(688023)为例,4月14日晚公司披露年报显示,2019年实现营业收入9.44亿元,归属母公司股东净利润9222.04万元,扣非后净利润7959.44万元,公司拟每10股派发现金股利3.78元(含税),共计2800万元,占到全年归母净利润的30%之多。

▲恒恒信息分红比例高达30% 来源:公司年报

当然,高分红的科创板公司也不止安恒信息一家,中国通号的分红也颇为“豪气”,占到2019年度归母净利润的50%;金山办公则拟向全体股东每10股派发现金红利3元(含税),占到公司2019年度归母净利润的34.53%等等,众多科创板公司激进的分红策略倒是让整个科创板相较于A股的其他市场更加具有吸引力。

但能够给股东们慷慨分红除了实控人大气之外,前提还是业绩大增。财报数据显示,安恒信息2019年度的营收和净利润双双实现大幅增长,增长来源于新一代网络信息安全产品增长较快。

那么,安恒信息具体到底是一家什么样的公司呢?

营收增幅逾50%

高增长有望持续

资料显示,安恒信息(全称杭州安恒信息技术股份有限公司)成立于2007年,公司主营业务为网络信息安全产品的研发、生产及销售,并为客户提供专业的网络信息安全服务。公司产品与服务涉及应用安全、大数据安全、云安全、物联网安全、工业控制安全及工业互联网安全等领域。

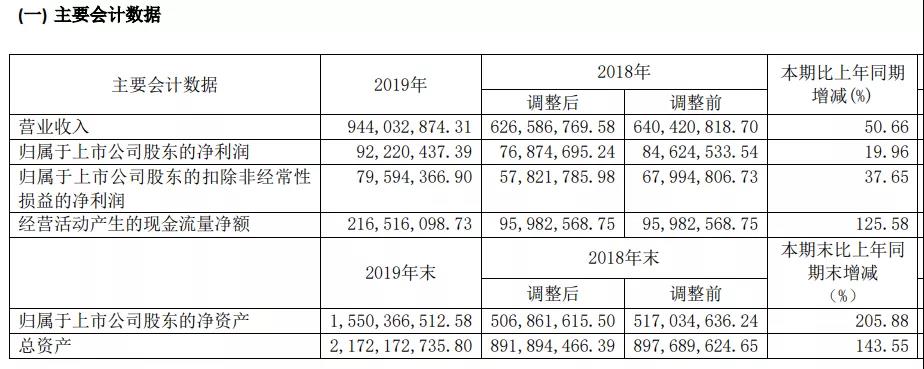

据最新财报,报告期内,公司总营业收入为9.44亿元,同比增长50.66%;归属于上市公司股东的净利润9222.04万元,同比增长19.96%;归属于上市公司股东的扣除非经常性损益的净利润7959.44万元,同比增长37.65%。

其他核心财务数据,归属于上市公司股东的净资产同比增长205.88%、总资产同比增长 143.55%;公司经营活动产生的现金流量净额同比增长125.58%

▲安恒信息核心财务数据 来源:公司年报

此外,公司基本每股收益1.62元,比上年同期增长了17.39%;公司拟每10股派发现金股利人民币3.78元(含税),

安恒信息称,公司营业总收入同比大幅增长主要得益于网络信息安全行业的持续快速发展,且公司云安全、大数据、物联网等新一代网络信息 安全产品销量增长较快,同时公司顺应行业发展趋势加快推进了安全服务业务;归属于上市公司股东的扣除非经常性损益的净利润同比大幅增长的原因,主要系报告期内公司政府补助等非经常性收入部分比例降低,自身造血能力增强。

细分来看,2019年度公司安全基础产品实现营收3.84亿元(+29.14%),毛利率提升3.56pp;公司起家的Web应用防火墙等产品仍排名市场第一。此外,公司的安全平台产品实现营收2.72亿元(+91.15%),毛利率提升1.28pp;云安全、物联网安全增速在100%以上,大数据安全增速在60%以上。安全服务实现营收2.64亿元(+62.03%),毛利率下降11.43pp;SaaS云安全服务和城市安全运营服务增长较快。

国信证券分析指出,在高收入增速的带动下,公司经营活动现金净流量也增长较快,从预收和存货大幅增长判断,预计公司高增长有望持续。在传统产品领域,公司以应用安全和数据安全为主打,产品增速快于行业水平,说明市场份额仍在提升,龙头地位稳固。

高研发投入

坚持创新发展战略

公司始终坚持持续创新的发展战略,并将每年营收的20%以上作为研发投入,采用研发中心和研究院双线创新机制,紧跟全球信息技术发展趋势、贴近用户需求,不断更新既有产品和解决方案,并孵化培育新兴产品及服务。

2019年,安恒信息的研发费用为2.05亿元,同比增长35%,占到了营业收入的22%。纵观最近4年,公司都保持了较高的研发投入水平,占营收的比重均超过20%,伴随收入规模增大而持续加码。

▲安恒信息近4年的研发费用规模

公司自成立之初即提出“数据是企业的核心资产”,以应用安全和数据安全作为切入点,推出市场首创性产品数据库审计与风险控制系统与Web应用防火墙产品,成功进入网络信息安全市场。

凭借强大的研发实力和持续的产品创新,公司围绕事前、事中、事后几个维度已形成覆盖网络信息安全生命全周期的产品体系,包括网络信息安全基础产品(网络信息安全防护单品、网络信息安全检测单品)、网络信息安全平台以及网络信息安全服务,各产品线在行业中均形成了较强的竞争力。

据权威媒体赛迪2018市场调研报告安恒数据库审计与风险控制系统市场占有率排名第二;Web应用防火墙产品多次入围Gartner Web应用防火墙魔力象限,全球知名调查机构IDC定义为2019年中国Web应用安全市场领导者。

自2015年开始,公司连续4年被美国著名网络安全风险投资公司(Cybersecurity Ventures)评选为全球网络安全创新500强。

“新场景”“新服务”

助推业绩增长

安全防护理念变革,安全服务市场高增长,安服在未来网络安全市场竞争中至关重要,因此,安恒信息的安全服务业务高增长将助力公司持续提升市占率。

中信建投在研报中指出,目前我国安全服务占比远低于世界平均水平,过去政企安全防护理念落后,安全服务投入过低,未来三年需要补齐安服短板,预计2021年安全服务市场规模将达到 183.5亿元,安全服务市场占比也将达到 20%。未来三年复合增长率为 39%。

公司作为新一代网络安全代表企业,在“新场景”云安全、态势感知平台、大数据安全 产品具备领先优势,并且在2019~2022年网络安全行业和云安全高增长下加大投入,产品、战略充分结合时代 发展机遇。同时,公司具备顶级安全服务能力,大力发展SaaS云安全服务、专家服务、智慧城市安全运营中心等业务,可为用户提供从安全规划、安全设计、安全建设到安全运营的一站式服务。

中信建投预测,在“新场景”“新服务”带动下,公司的平台产品和服务收入会持续高增长从而带动公司收入增长超过行业增速,2020~2021 年预期公司营业收入将达到13.76亿、20.08亿元,净利润达到1.29亿元、1.88亿元,给予“买入”评级。

国信证券也分析指出,在“新场景”和“新服务”领域,公司态势感知已成为业内第一品牌,且顺应当前服务化发展趋势,有望持续引领新兴安全市场。