一、分析与展望

2020年4月二级市场在大多数投资者的怀疑声中走出了较为强势的行情,尤其受本次新冠肺炎疫情冲击最为严重的美股,纳斯达克指数2020年以来整体已经是上涨的,这与3月份的连续熔断形成鲜明对比。2020年以来,面对疫情可能带来的冲击,金舆资产所管理的产品整体选择守势,我们放弃了在高波动率环境下追求卓越业绩的可能性,静待市场波动率回归正常。我们在2020年一季度的全球市场暴跌中很好地控制了产品回撤,面对当前市场重新走高,我们也没有迅速加大仓位重返火场,产品净值基本修复了疫情的影响。

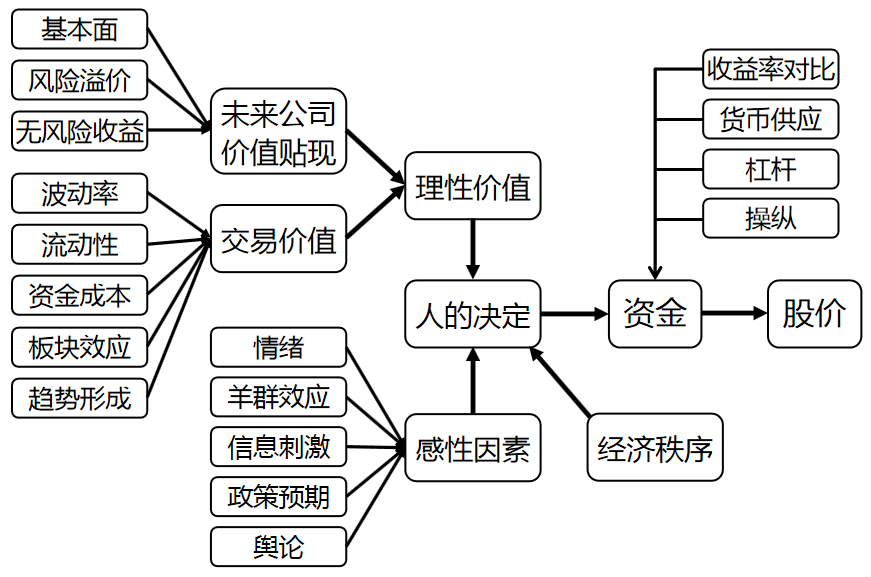

让很多投资者困惑的是,疫情实实在在的影响了很多上市公司业绩,但不论A股还是港股和美股,近期都走出了连续小涨的行情。在今年早些时候金舆资产微信公众号文章中我们指出,股票价格并不是单纯由上市公司基本面决定的,而是受到未来公司价值在当前时点的贴现、交易价值的变化、市场感性因素、资金面因素以及宏观经济秩序等多因素共同扰动的。当前美联储释放了天量流动性,欧洲许多国家负利率,国内流动性水平显著提高,货币超发和利率下降导致股票定价的锚发生偏移,市场正在从一季度的全面悲观中走出来。我们看到,尽管全球新冠肺炎确诊人数依然在飙升,但投资者已经迫不及待的涌入市场,这有可能演变为一场资金驱动的狂欢。

当前国内疫情表现趋于稳定,全球部分国家依然不容乐观,速胜论和末日论均不可取,大概率人类与病毒共生,对心理层面的冲击随着时间推移缓和,但是对经济的影响时间长度和深度现在仍然无法很好评估,而主要经济体也有合适的调控对冲,但需要进一步观察政策效果。在当前时点,仍然不可轻言疫情的终局和发展路径。

A股影响因子在2020年一季度主要是对政策的预期和流动性,因此短期策略判断会形成超额收益,基本面因素弱化。这一届政府非常务实,追求绝对数字上的GDP翻倍增长不现实,对大规模刺激政策的期待要放低一些。流动性年初以来一直非常好,未来为支持经济恢复,还会持续一段时间。从二季度开始,市场波动率显著下降,A股影响因子逐步转移到基本面上来,随着波动率下降,未来研究基本面好的公司会获取超额收益。

美股在3月份集中释放风险,美国类债券的股票,如波音公司、富国银行等,跌幅巨大,且后期反弹很弱。这反应了市场对类债券公司的重新定价,投资者不再只看到每年的分红,而是看到了公司背后经济停滞的风险,因此需要更高的风险补偿。成长型公司反弹很快甚至新高,如沃尔玛、苹果等,说明一次性冲击对于长期基本面向好的公司未来现金流的折现影响很小。中概股与美股联动性并不强,中概股当前显著低估,主要原因是中国投资者缺乏投资渠道以及海外机构对中国公司认识和理解有限。

中概互联网公司股价在本次美股暴跌中整体跌幅相对较小,部分基本面强劲的个股在4月份的反弹中连创新高。一方面是因为国内疫情已经得到了很好的控制,更重要的是其业绩表现非常强劲,基本没有受到近两年国内经济数据变化带来的影响。互联网已经超过银行业,成为中国第一大市值行业,但目前还远没有看到天花板,其背后反映的是国民生产生活对于互联网公司的深度绑定和依赖,其背后的核心驱动因素非常强劲。对于很多细分领域而言,付费习惯正在从头部消费者向腰部消费者渗透,未来凡是与社会产生关联的人都需要加入到互联网中来,就不可避免地会使用互联网公司提供的服务,随着收入的提高,更多的付费人群,更高的人均付费金额都会成为现实。

对于未来,我们不会因为短期的市场上涨而迅速扩大风险敞口,也不会因为短期的市场上涨而清仓离场,在市场没有大幅非理性飙升的情况下,我们会保持仓位的稳定性,对可能形成的货币宽松驱动型牛市保持敬畏,不能否定货币牛的可能性,也要对市场再次回调保持警惕。2020年市场策略判断变得比以往任何时候都更加重要,在风险尚未完全释放的情况下,市场重心重新向前期高点靠拢,从而积聚新的风险。我们会根据市场变化,灵活运用股指期货、期权等工具平滑净值曲线。我们会继续以公司基本面的长期发展前景为核心,精选优质成长股。市场波动率整体正在下降,这是积极的因素。随着疫情所带来的冲击逐步消退,我们会密切关注全球事态的发展并即时调整策略,从而调整产品仓位。

感谢投资人对我们的信任与支持!

金舆资产

2020年5月12日

声明:总结内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。本文仅供合格投资者阅读参考,市场有风险,投资需谨慎。

二、行情回顾

1)A股表现(2020年4月)

2020年4月A股市场上证指数震荡上行,振幅较一季度明显收窄,成交量较前两个月明显较小,投资者较为谨慎。创业板本月非常强势,大涨10.55%,明显强于主板。本月休闲服务、电子、电气设备板块涨幅较大,而纺织服装、采掘、农林牧渔板块相对弱势。

2)港股表现(2020年4月)

2020年4月港股市场小幅反弹,恒生指数累计上涨4.41%,无一板块下跌,医疗保健业、非必需消费业涨幅较大,而金融业、能源业则涨幅较小。

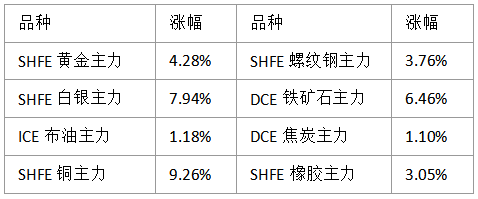

3)大宗商品行情(2020年4月)

4)港股通资金(2020年4月)

2020年以来,通过港股通南下的资金流入在平衡了一年时间后继续加速流入港股,目前累计净流入已创历史新高,基本面优秀且估值合理的个股依然表现强劲。