《港湾商业观察》陆永俊

对于市场而言,只要能够保证服务品质,市场终究会给予其一席之地。

然而,如果有一家医疗类企业,每年45%的收入用于销售,销售人员比医生多,三年六成医生选择了离职,前患者多平台维权未果,不知道有多少患者与潜在投资人在做出最终选择前会稍加思考其背后的危与机。

01

销售成本占总收入的45%

近日,牙博士医疗控股集团股份有限公司(以下简称“牙博士”)向港交所递交了上市申请,这是2021年9月27日首次递表之后,该公司二度闯关港股,中金公司和中信建投国际为联席保荐人。

成立于2012年的牙博士在苏州、南京、上海及温州等华东城市拥有31家口腔服务机构,主要从事口腔种植服务、正畸服务和综合牙科服务。

从收入规模看,牙博士确实是家不错的企业。灼识咨询报告显示,就2020年总收入而言,牙博士是华东地区规模最大的中高端民营连锁口腔服务提供商和第二大民营口腔服务提供商,市场份额分别约为12%及2.4%,分别占全国市场份额的5.9%及0.9%。

然而,收入规模“华东第二”并没有如此美好。按2020年收入计算,华东地区的民营口腔服务供货商的排名与当年收入分别是通策医疗18亿元、牙博士8.35亿元、拜博8.2亿元。换句话说,两个牙博士都没有第一赚得多,而牙博士与追赶者的差距只在毫厘。

值得注意的是,牙博士的一大特征就是期内所有收入都来自华东地区。灼识咨询报告指出,2020年华东地区中高端口腔服务的市场规模约占全国的一半,处于较高水平。与此同时,布局华东地区口腔市场的企业不少于20家。

不过,或许2022年前我们从未真正理解什么叫风险。COVID-19疫情应该已经让所有人重新思考鸡蛋与篮子的关系。如果可以的话,风险需要分散。就牙博士而言,恐怕也已经初尝了区域依赖的风险。

招股书显示,2019年至2021年,牙博士收入分别为8.7亿元、8.4亿元和10.7亿元;净利润分别为1611万元、2768.4万元和1.2亿元;经调整后的净利润分别为2364.4万元、8530.7万元、1.25亿元。

牙博士的另一大特征就是高毛利低净利。报告期内,公司毛利率分别录得53.8%、55.5%及54.6%,远远高于民营口腔平均水平的31%;但另一方面,公司的净利润却过低,净利率分别为1.8%、3.3%和11.2%,而通策医疗2020年净利率为26.1%。

招股书显示,期内牙博士的销售成本占总收入的45%。2019到2021年,牙博士销售成本分别是4.03亿元、3.72亿元和4.87亿元,销售成本占总收入比分别为46.2%、44.5%、45.4%。另外,期内牙博士营销、推广及广告开支分别录得1.73亿元、1.4亿元和1.65亿元。

02

曾被林志玲起诉后,仍屡屡违规

重营销无疑是牙博士的经营发展主要策略。但值得注意的是,就在今年,牙博士还因违法广告被罚成为典型。

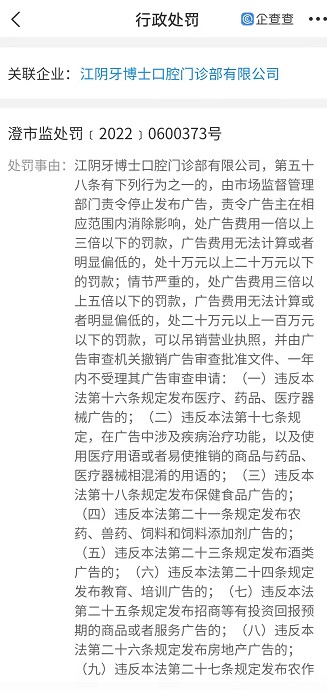

2022年4月6日,牙博士旗下江阴牙博士口腔门诊部有限公司因涉嫌违反《中华人民共和国广告法》第五十八条规定,被立案调查。企查查显示,该起违法违规共涉及14项之多。最终,牙博士被江阴市市场监督管理局罚款30万元。

今年2月22日,台州市场监管部门其官微上发布《台州市公布一批重点领域违法广告典型案例》,排名第一的就是台州市牙博士口腔门诊有限公司发布违法广告案。

具体来看,牙博士在经营场所发布了含有奥运冠军、艺人和相关矫牙产品的照片,并附有“为牙博士植牙精艺点赞”等内容,系利用广告代言人作推荐、证明的医疗广告,且当事人发布的医疗广告未经卫生行政部门审查,违反了广告法,被罚10万元。

实际上,屡屡违规来看,牙博士并未吸取教训。更早前的2020年5月15日,牙博士就被知名影星林志玲起诉,当时被苏州市姑苏区人民法院审理,案由是肖像权、姓名权纠纷。同年5月29日,原告林志玲与被告牙博士达成民事调解。

《港湾商业观察》就区域依赖风险,尤其是今年疫情对于公司业绩的影响以及违法广告等问题联系牙博士,未获回应。

03

牙医比营销人员少,三年六成离开

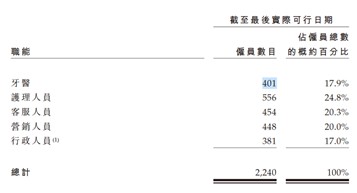

难以想象的是,牙博士的牙医比营销人员少。截至最后报告期内,公司的牙医只有401名,甚至少于客服人员454名与营销人员448名。

(图片来源:招股书)

更有意思的是,三年里仍旧有超过六成的牙医因为各种原因选择了离开。招股书显示,截至2021年12月31日,2019年1月1日就与公司签订雇佣关系的牙医中,只有37.6%的牙医仍留在公司。而且即使到了2021年年末,公司的牙医仍旧未恢复到2019年年末的数量。

对此,香颂资本沈萌对《港湾商业观察》表示,“在全球范围内,核心医生团队的稳定性是考察相关企业时非常核心甚至是最关键的指标。因为专科医疗对于医生的依赖程度非常高,核心医生团队的稳定性对于业绩有着较为直观的影响。这与医院大小,诊位多少没有太多关系。”

“从牙医数量及流动率角度观察企业确实是一个角度,但却并非是唯一的黄金指标。重点还是要关注相关数据与行业平均数据的差异。”中央财经大学刘春生对《港湾商业观察》表示。

一般来说,牙齿的矫正周期在六个月到二十四个月不等。然而,据招股书显示,公司的2019年入职的牙医到2020年年末存留率只有46.2%。

或许正是因为这种情况,牙博士的医患矛盾并不少见。《港湾商业观察》留意到知乎上一位网名叫“牙博士受害者”的贴文。其中有的文章已经显示为内容无法显示,有的内容触目惊心。

(图片来源:知乎)

《港湾商业观察》就“牙博士受害者”所言内容是否属实联系牙博士,未获回复。

事实上,医疗企业哪怕是万分之一的失误,对于患者而言都是百分之百的伤害。面对患者的持续质疑,无论真假,牙博士都应该有所说明。

另一个摆在投资者面前的问题是,市场对于民营医院的信任度仍旧有待提升?民营医院又该采取何种措施提高市场接受度呢?

对此,刘春生对《港湾商业观察》表示,“民营医院的潜力非常大。不过在目前整体市场机制有待健全的大背景下,民营医院为了获得更多认可还需要走较长的路。尤其是在公立医院起步较早,具有先行者优势的情况下。随着包含市场机制在内的各种标准的不断完善,作为有益补充的民营医院在未来确实有可能与公立医院形成竞争关系。”

“增加民营医院的接受度可从以下几个角度来思考。制度层面,在加强违法违规惩戒力度的同时,患者的维权成本也需要降低,否则容易形成‘难纠难告’的恶性循环;从产业结构看,医疗人才的供给严重不足也是亟待解决的问题。随着生活水平不断提高,广大人民对于健康长寿的渴望也在不断增强,医生的缺口是非常需要留意的。总之,需要综合的看待民营医院这个问题。不过,考虑接受度的前提需要优先保证服务水平与诊疗效果。”(港湾财经出品)