逻辑标签:短线掘金

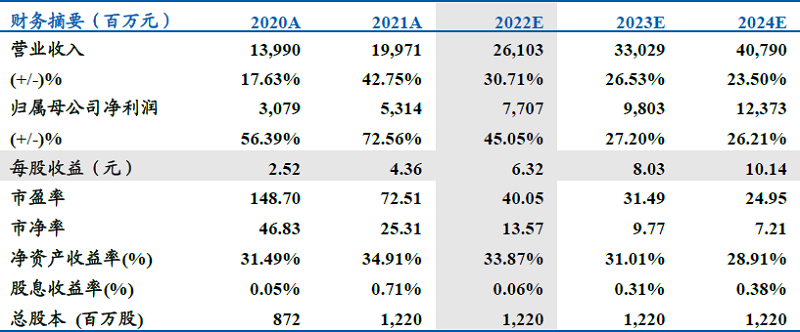

山西汾酒(600809.SH)坐落于拥有上千年酿酒历史的杏花村,在国内清香型白酒中份额稳居第一。2017年,公司率先开展国企目标责任书改革试点,大刀阔斧改革,渠道、产品、市场持续优化,四年营收CAGR达到34.86%,复兴正当时。东北证券预计公司2022-2024年实现营收为261.0亿、330.3亿、407.9亿元,归母净利润分别为77.1亿、98.0亿、123.7亿元,对应当前PE为40、31、25倍,给予“买入”评级。

①高端产品占比提高,产品结构优化提高利润水平

在存量竞争和消费升级背景下,白酒行业出现结构性繁荣,未来的最佳赛道是中高端产品。在“拔中高控低端”的战略指引下,公司着重布局青花系列,针对省外薄弱市场进行突破,取得良好成效。2017年以来,青花系列均保持每年30%以上的增长速度,目前营收占比超30%。高端产品线的顺利推进提高毛利水平,2017-2021年毛利率从69.84%提升至74.91%,盈利能力不断增强。玻汾方面,2021年动销旺盛,多地处于缺货状态,营收增速在30%以上。目前玻汾规模接近60亿元,主要满足清香型氛围铺设需要,控量之下预计未来保持20%以上增速。

②深度全国化取得重大成果,省外全面开花

山西汾酒立足“1357+10”市场战略,定制化、扁平化、精细化的打法助力省外市场高增。从费用投放方向来看,2017年开始地区性的广告费用快速增长并超过全国性的广告费用,营销手段更加精准,提高费用投放的效率。从区域组织来看,2016-2021年省外经销商从780家增长至2796家,覆盖面不断扩大。从管理单元来看,可控终端网点数量持续增加,2022年一季度达到100万家,渠道掌控能力进一步加强。目前省外10亿元规模市场4个,亿元至10亿元市场超过15个。京津冀鲁豫等环山西优势市场放量高增,均保持两位数同比增幅;以长三角为代表的南方新兴市场持续突破,2021年销售平均增幅在60%以上。2017-2021年,公司省外营收占比从40%增长至60%,四年CAGR达到48.57%。目前公司费用投放力度不断增强,为后续强劲增长赋能。

(研报及资料来源:东北证券)

风险提示:疫情持续发酵食品安全问题;行业竞争加剧。