今日提要:

1.新材料丨全球非晶合金龙头,软磁材料未来之星,实控人为中国航发

2.通讯连接器龙头,连接器+光伏支架双主业布局,拥有华为、中兴、NEXTracker等多个国际知名大客户

3.全球锂电领军企业,国内外多元化布局锂资源,锁定关键原材料供应,多项产能项目在建

4.开发环境复杂,海外稀土产能投放或不及预期,新能源汽拉动14万吨需求增量,稀土产业链利润持续释放

5.千年传承稳居清香第一,四年营收复合增长35%,全国化取得重大成果,精准营销创造四个省外10亿市场

1.新材料丨全球非晶合金龙头,软磁材料未来之星,实控人为中国航发

逻辑标签:【中线挖掘】

云路股份(688190.SH)为全球非晶合金龙头,具备卓越研发技术和规模化生产能力。非晶合金闭口立体卷、高性能超薄纳米晶带材、高品质合金粉末制品三大项目将陆续建设投产,公司预计将进入扩产、量产快车道。

民生证券预计2022-2024年公司实现归母净利2.14亿、3.29亿、5.08亿元,EPS为1.78、2.74、4.23元,对应2022年5月18日收盘价的PE分别为40、26、17倍,维持“推荐”评级。

①航发旗下软磁研发平台,非晶、纳米晶和合金磁粉芯前景广阔

公司为军工央企中国航发下属的新材料研发平台,围绕磁性材料持续进行拓展,已形成非晶合金、纳米晶、磁性粉末三大板块。

受益于电力投资和能效标准提升等因素,变压器领域非晶带材总需求将由2021年的7.47万吨增至2025年的17.26万吨,年均复合增长率约18.23%;光伏、新能源、无线充电等新兴领域的发展将带动纳米晶和合金磁粉芯的市场需求,纳米晶材料需求预计将由2021年的1.07万吨增至2025年的3.11万吨,年均复合增长率达30.67%;2025年磁粉芯需求量预计将达到20.1万吨,年均复合增长率为16.12%。

②核心技术打造工艺壁垒和成本优势,非晶合金市占率全球第一

公司自主研发多项核心技术,通过成分配比调整、生产流程控制和关键设备研发,多方位提高产品性能,保持批量生产工艺稳定性,实现成本优化。目前,公司非晶带材性能处于行业前列,非晶铁芯和纳米晶超薄带性能优于同行企业。凭借性能优势和成本优势,2019年公司的非晶合金全球市占率为41.15%,位居全球第一,国内市占率为53.17%。2020年公司的纳米晶全球市占率提升至7.97%、国内市占率提升至18.36%,逐渐缩小与日立金属、安泰科技等的差距。

③业绩稳步增长,纳米晶盈利能力不断增强

2021年,公司实现营收9.36亿元,同比增长30.82%。2018-2021年,公司归母净利润从0.65亿元增至1.20亿元,年均复合增长率22.67%,2021年同比增长24.94%。2022年一季度公司实现归母净利润0.38亿元,环比增长25.57%。2021年公司毛利率23.27%,同比减少4.89个百分点,纳米晶超薄带毛利率为32.96%(同比增加5.47个百分点),盈利能力突出。

④非晶合金贡献为主,纳米晶、粉末加速追赶

目前非晶合金薄带、非晶铁芯、纳米晶超薄带、雾化粉末和破碎粉末的年产能分别为6万吨、1.85万吨、3600吨、3900吨和700吨。由于下游需求旺盛和产能逐步释放,2021年非晶合金、纳米晶和磁性粉末的产量分别为5.13万、0.50万、0.46万吨,同比增长8.36%、127.24%、183.58%。公司营收仍以非晶为主,但纳米晶和磁粉加速放量,营收占比分别增至22.61%、8.96%,有望成为新的增长极。

风险提示:下游需求不及预期;行业竞争格局恶化;项目进度不及预期;非晶材料成本降幅不及预期等。

2.通讯连接器龙头,连接器+光伏支架双主业布局,拥有华为、中兴、NEXTracker等多个国际知名大客户

逻辑标签:【短线寻宝】

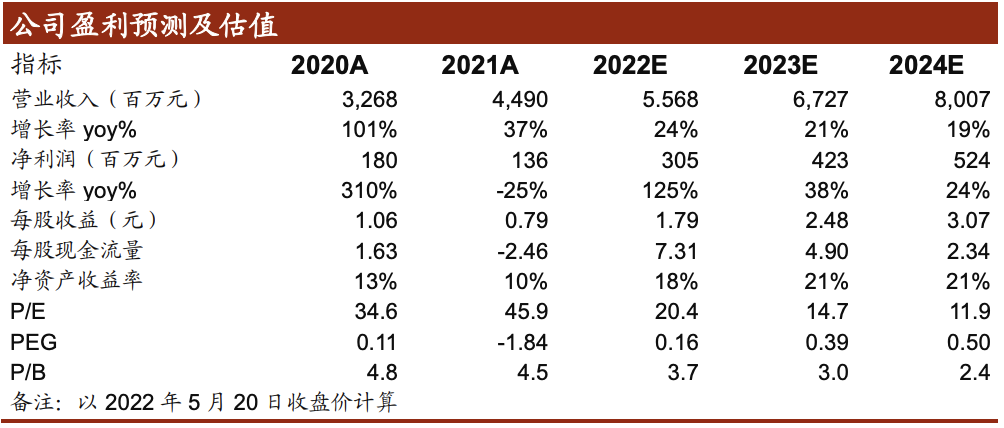

意华股份(002897.SZ)是国内领先的通讯连接器厂商,中泰证券预计公司2022-2024年营收分别为55.68亿、67.27亿、80.07亿元,净利润分别为3.05亿、4.23亿、5.24亿元,EPS分别为1.79、2.48、3.07元,对应2022年PE20倍,维持“买入”评级。

研报观点:

①通讯连接器龙头,连接器+光伏支架双主业布局

公司份是国内领先的通讯连接器厂商,主要产品包括传统RJ类通讯连接器、5GSFP、SFP+系列等高速通讯连接器,同时持续拓展消费电子、汽车等连接器市场,已建立起以通讯连接器为核心,以消费电子连接器为重要构成,以汽车等其他连接器为延伸的业务布局。

2019年公司收购大股东旗下乐清意华新能源,切入光伏跟踪支架领域。2021年连接器和太阳能支架营收占比分别为45.65%和50.24%,连接器毛利润占比65.30%,太阳能支架利润占比由2020年底的28.83%上升至31.41%,呈现快速上升态势。

公司坚持大客户战略,主要客户包括华为、中兴、伟创力、莫仕、NEXTracker、GSC、FTC等国际知名通信厂商、Tier1以及头部光伏跟踪支架厂商,大量优质的客户资源和良好的客户合作关系为公司业绩增长提供有力支撑。

②汽车智能化+5G驱动连接器需求

随着国内5G与新能源车产业崛起,5G基站数量和通道数增加,将提升连接器需求,数据流量增长将驱动高速通讯连接器在光纤接入、数据中心等领域的增长空间。

汽车电动化+智能化带来了高压和高速高频连接器需求,新能源车单车约800-1000个连接器,价值量比传统燃油车成倍增长。公司高速通讯连接器领域的5GSFP、SFP+系列产品具有完整自主知识产权,已通过关键客户各项性能测试。子公司苏州专注汽车连接器,覆盖车载BMS低压、高速高频、ECU连接器等产品,与华为、比亚迪、吉利、GKN、安波福等知名厂商建立长期合作关系。

③光伏支架与北美巨头合作,国内业务并购整合向方案商迈进

光伏跟踪支架壁垒相对较高,市场集中度高,2020年CR10达91%,NEXTracker是全球最大的光伏跟踪支架厂商,市占率30%左右。意华新能源与Nextracker深度合作,并不断拓展FTC、GCS等全球领先光伏跟踪支架客户,在手订单充足。

公司通过设立天津意华新能源及收购天津晟维拓展国内市场,完善光伏业务布局,逐步向方案商迈进。根据公司信息披露,天津晟维目前在手订单近300MW,绝大部分为固定支架订单,今年的销售期望为800MW-1GW。公司已于2021年5月底完成与客户的议价,预计原材料涨价影响将减弱,支架业务毛利率有望逐步恢复正常。

风险提示:主要原材料价格上涨风险;国际贸易冲突风险;技术迭代风险;新能源汽车行业竞争加剧风险;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

3.全球锂电领军企业,国内外多元化布局锂资源,锁定关键原材料供应,多项产能项目在建

逻辑标签:【短线寻宝】

宁德时代(300750.SZ)加速布局上游锂资源,力求锁定关键原材料供应。凭借从锂矿到锂盐再到正极材料的垂直布局,公司供给端的稳定性得到保障,对盈利的把控能力进一步修复。公司2022年一季度盈利承压,因此下修全年预期,兴业证券预计公司2022-2024年归母净利润分别为232.1亿、367.2亿、473.2亿元,对应PE分别为41.7、26.3、20.4倍,维持“买入”评级。

研报观点:

①国内外多元化布局锂资源,原矿供应有保障

公司通过积极投资海外矿业,深度绑定天宜锂业和战略布局宜春四川的方式保障锂精矿供应。其中,天宜锂业前瞻性签署了多份包销协议,2023年锁定约54万-57万吨锂精矿,远期AVZ和GL1有望供应更多增量以满足其扩产需要。此外,随着江西宜春和四川一带锂矿的开发及扩产,公司原矿自给率有望提升。

②投资建设多座锂盐加工厂,碳酸锂自供比例提升,盈利把控能力加强

2021年,公司频繁出资同天华超净、永兴材料、江西志存锂业等企业成立合资公司,签订战略合作协议以寻求碳酸锂的自供保障。合作企业与合资公司基本上都拥有量价相对稳定的锂精矿来源,随着产线的建设及投产,预计公司碳酸锂自供比例将稳步提升,进一步加强对盈利的把控。

③与多家主流正极厂商合作紧密,对单一供应商的依赖程度较低

铁锂正极方面,公司与德方纳米、湖南裕能、湖北万润、常州锂源、江西升华等正极厂建立了长期稳固的供货关系。三元正极方面,2022-2025年,容百科技将成为公司三元正极粉料一级供应商,其中,2022年公司将向其采购10万吨高镍三元,此外,振华新材,长远锂科,宜宾锂宝等也是公司三元正极的重要供应商。

风险提示:下游需求不及预期、产能扩建及投放速度不及预期、上游关键原料供应短缺、国际政治博弈带来政策负面影响。

4.开发环境复杂,海外稀土产能投放或不及预期,新能源汽拉动14万吨需求增量,稀土产业链利润持续释放

逻辑标签:中线埋伏

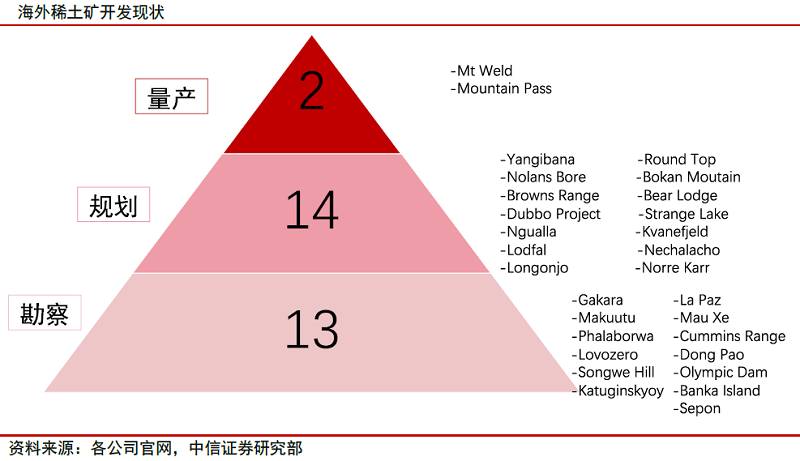

海外稀土资源项目逐年增多,多数开发程度较低。根据中信证券的不完全统计,目前海外稀土资源项目共有29个。从项目进度来看,其中有2个项目已经实现商业化量产,分别是Lynas公司的Mt Weld项目和MP Materials公司的Mountain Pass项目;有14个项目已完成经济评估(PEA)和可行报告(PFS、DFS);还有13个项目进行到了深度勘察阶段,主要分布在美国、澳洲、非洲等地区,总体上资源量和储量不及中国。

海外稀土产业链不完整、开发环境复杂,产能投放或不及预期,国内稀土产业链利润或持续释放,中信证券维持行业“强于大市”评级,建议重点关注稀土上游资源板块:北方稀土(600111.SH)、厦门钨业(600549.SH)、广晟有色(600259.SH)等;建议持续关注稀土永磁板块:中科三环(000970.SZ)、宁波韵升(600366.SH)、金力永磁(300748.SZ)、英洛华(000795.SZ)等;建议关注稀土回收板块:华宏科技(002645.SZ)。

研报观点:

①海外稀土资源开发环境复杂,产能投放或不及预期

欧洲和北美发达的汽车工业和快速发展的动力电池产业对稀土原料的需求日益增加,为了降低对中国稀土供应链的依赖,海外高度重视稀土资源的开发。根据海外各企业披露的开发规划,2025年海外稀土资源项目合计产能规划约为25万吨REO(稀土元素氧化物),但多数项目至今尚未启动建设,预计2022-2023年海外稀土资源项目对全球稀土供应的贡献相对有限,新增产能约3万-5万吨REO。综合考虑海外稀土资源开发面临的投资过高、环境和社会影响评估难度大等因素,中信证券预计海外稀土开发规划产能的投放或大概率不及预期。

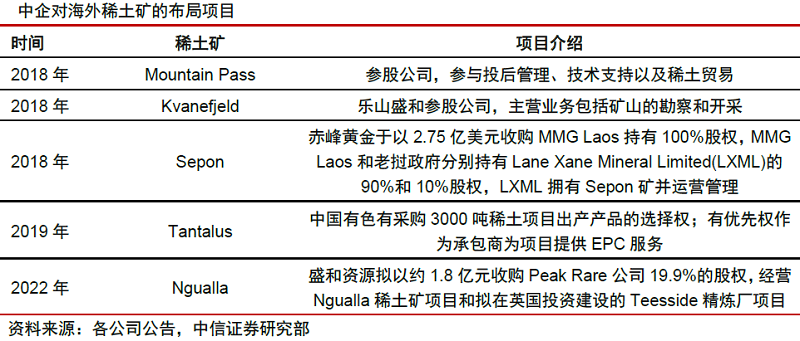

②中企全球稀土资源布局伊始,巩固稀土龙头地位

稀土是不可再生资源,是高科技领域多种功能性材料的关键元素,全球多个经济体相继出台政策将稀土纳入国家战略资源储备。近年来以盛和资源为代表的中国企业开始海外稀土资源布局,欧洲、非洲、东南亚稀土资源项目关注度相对较低,未来可能成为中国企业资源布局的突破点。随着国内稀土行业供给侧结构性改革持续推进,下游稀土永磁等应用高速发展,稀土全产业链战略价值有望持续提升。

③新能源等下游需求提振,稀土产业链步入高质量发展黄金时代

全球环保政策及国内“双碳”政策的大力推动下,新能源汽车、工业电机、风力发电、变频空调、消费电子、轨道交通及工业机器人等各个领域或将持续高速发展。中信证券预计2030年国内、海外新能源汽车将分别拉动6万、7.8万吨的高性能钕铁硼需求增量,2030年全球高性能钕铁硼需求量或达36万吨以上,稀土行业下游需求有望维持长期高速发展态势,稀土全产业链或将进入高质量发展的新周期。

风险因素:宏观经济波动;下游需求受疫情影响不及预期;海外产能扩张超预期;稀土价格波动;稀土开采、冶炼分类指标超预期。

5.千年传承稳居清香第一,四年营收复合增长35%,全国化取得重大成果,精准营销创造四个省外10亿市场

逻辑标签:短线掘金

山西汾酒(600809.SH)坐落于拥有上千年酿酒历史的杏花村,在国内清香型白酒中份额稳居第一。2017年,公司率先开展国企目标责任书改革试点,大刀阔斧改革,渠道、产品、市场持续优化,四年营收CAGR达到34.86%,复兴正当时。东北证券预计公司2022-2024年实现营收为261.0亿、330.3亿、407.9亿元,归母净利润分别为77.1亿、98.0亿、123.7亿元,对应当前PE为40、31、25倍,给予“买入”评级。

①高端产品占比提高,产品结构优化提高利润水平

在存量竞争和消费升级背景下,白酒行业出现结构性繁荣,未来的最佳赛道是中高端产品。在“拔中高控低端”的战略指引下,公司着重布局青花系列,针对省外薄弱市场进行突破,取得良好成效。2017年以来,青花系列均保持每年30%以上的增长速度,目前营收占比超30%。高端产品线的顺利推进提高毛利水平,2017-2021年毛利率从69.84%提升至74.91%,盈利能力不断增强。玻汾方面,2021年动销旺盛,多地处于缺货状态,营收增速在30%以上。目前玻汾规模接近60亿元,主要满足清香型氛围铺设需要,控量之下预计未来保持20%以上增速。

②深度全国化取得重大成果,省外全面开花

山西汾酒立足“1357+10”市场战略,定制化、扁平化、精细化的打法助力省外市场高增。从费用投放方向来看,2017年开始地区性的广告费用快速增长并超过全国性的广告费用,营销手段更加精准,提高费用投放的效率。从区域组织来看,2016-2021年省外经销商从780家增长至2796家,覆盖面不断扩大。从管理单元来看,可控终端网点数量持续增加,2022年一季度达到100万家,渠道掌控能力进一步加强。目前省外10亿元规模市场4个,亿元至10亿元市场超过15个。京津冀鲁豫等环山西优势市场放量高增,均保持两位数同比增幅;以长三角为代表的南方新兴市场持续突破,2021年销售平均增幅在60%以上。2017-2021年,公司省外营收占比从40%增长至60%,四年CAGR达到48.57%。目前公司费用投放力度不断增强,为后续强劲增长赋能。

风险提示:疫情持续发酵食品安全问题;行业竞争加剧。