逻辑标签:中线埋伏

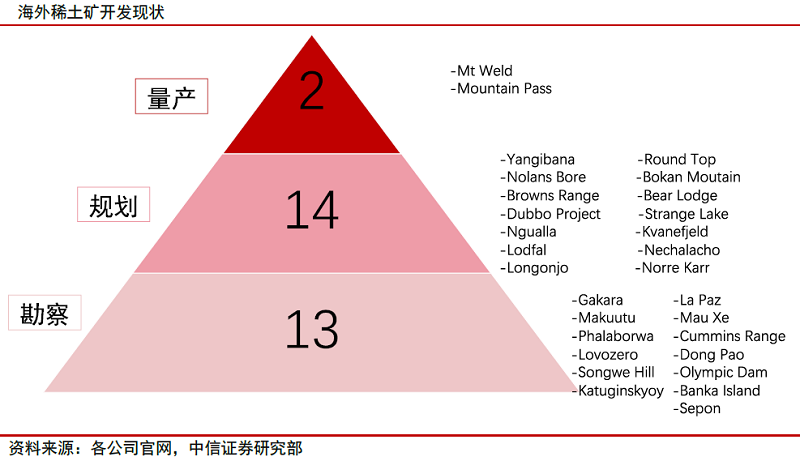

海外稀土资源项目逐年增多,多数开发程度较低。根据中信证券的不完全统计,目前海外稀土资源项目共有29个。从项目进度来看,其中有2个项目已经实现商业化量产,分别是Lynas公司的Mt Weld项目和MP Materials公司的Mountain Pass项目;有14个项目已完成经济评估(PEA)和可行报告(PFS、DFS);还有13个项目进行到了深度勘察阶段,主要分布在美国、澳洲、非洲等地区,总体上资源量和储量不及中国。

海外稀土产业链不完整、开发环境复杂,产能投放或不及预期,国内稀土产业链利润或持续释放,中信证券维持行业“强于大市”评级,建议重点关注稀土上游资源板块:北方稀土(600111.SH)、厦门钨业(600549.SH)、广晟有色(600259.SH)等;建议持续关注稀土永磁板块:中科三环(000970.SZ)、宁波韵升(600366.SH)、金力永磁(300748.SZ)、英洛华(000795.SZ)等;建议关注稀土回收板块:华宏科技(002645.SZ)。

研报观点:

①海外稀土资源开发环境复杂,产能投放或不及预期

欧洲和北美发达的汽车工业和快速发展的动力电池产业对稀土原料的需求日益增加,为了降低对中国稀土供应链的依赖,海外高度重视稀土资源的开发。根据海外各企业披露的开发规划,2025年海外稀土资源项目合计产能规划约为25万吨REO(稀土元素氧化物),但多数项目至今尚未启动建设,预计2022-2023年海外稀土资源项目对全球稀土供应的贡献相对有限,新增产能约3万-5万吨REO。综合考虑海外稀土资源开发面临的投资过高、环境和社会影响评估难度大等因素,中信证券预计海外稀土开发规划产能的投放或大概率不及预期。

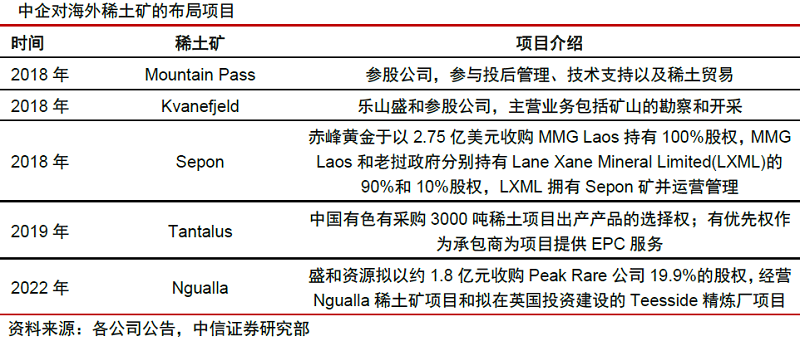

②中企全球稀土资源布局伊始,巩固稀土龙头地位

稀土是不可再生资源,是高科技领域多种功能性材料的关键元素,全球多个经济体相继出台政策将稀土纳入国家战略资源储备。近年来以盛和资源为代表的中国企业开始海外稀土资源布局,欧洲、非洲、东南亚稀土资源项目关注度相对较低,未来可能成为中国企业资源布局的突破点。随着国内稀土行业供给侧结构性改革持续推进,下游稀土永磁等应用高速发展,稀土全产业链战略价值有望持续提升。

③新能源等下游需求提振,稀土产业链步入高质量发展黄金时代

全球环保政策及国内“双碳”政策的大力推动下,新能源汽车、工业电机、风力发电、变频空调、消费电子、轨道交通及工业机器人等各个领域或将持续高速发展。中信证券预计2030年国内、海外新能源汽车将分别拉动6万、7.8万吨的高性能钕铁硼需求增量,2030年全球高性能钕铁硼需求量或达36万吨以上,稀土行业下游需求有望维持长期高速发展态势,稀土全产业链或将进入高质量发展的新周期。

(研报及资料来源:中信证券)

风险因素:宏观经济波动;下游需求受疫情影响不及预期;海外产能扩张超预期;稀土价格波动;稀土开采、冶炼分类指标超预期。